Spadek rat kredytów hipotecznych w czerwcu mimo decyzji RPP

Rada Polityki Pieniężnej (RPP) na ostatnim posiedzeniu zdecydowała o utrzymaniu stóp procentowych na dotychczasowym poziomie. Główna stopa referencyjna nadal wynosi więc 5,25%. Mimo tej decyzji, część kredytobiorców w czerwcu odczuje ulgę w postaci niższej raty kredytu hipotecznego.

Skąd ta rozbieżność? Jak wyjaśnia Jarosław Sadowski, Dyrektor Departamentu Analiz w Rankomat.pl, spadek rat jest opóźnionym efektem majowej obniżki stóp procentowych oraz rynkowych oczekiwań dotyczących kolejnych redukcji.

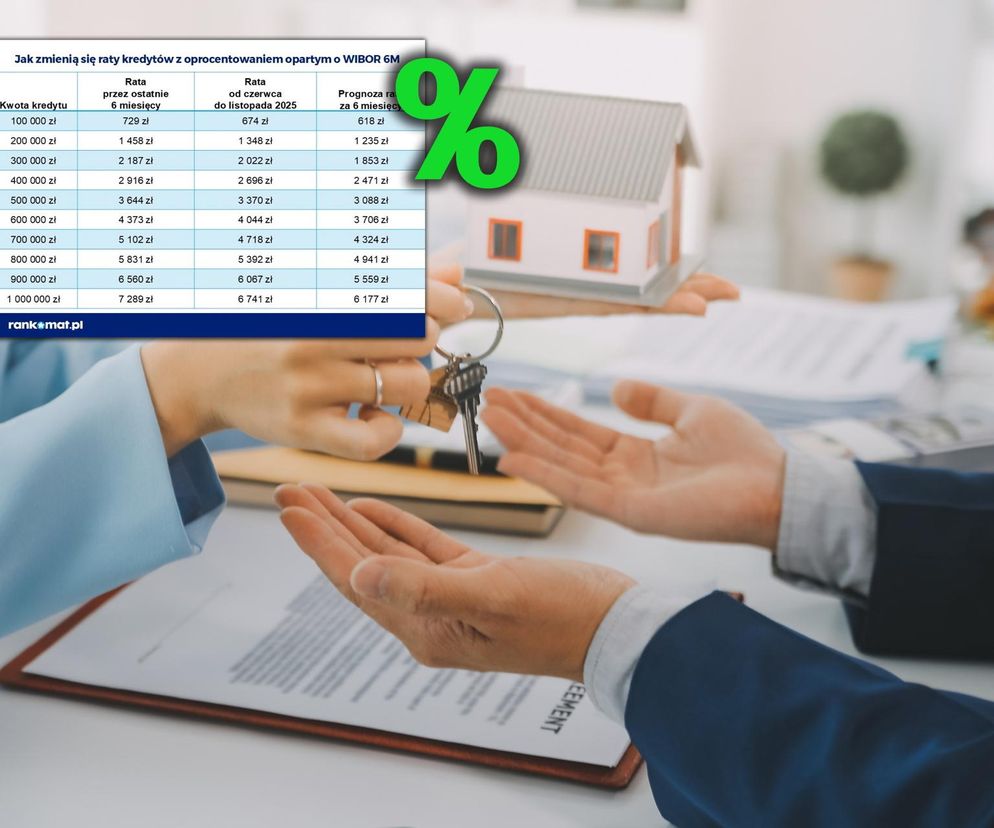

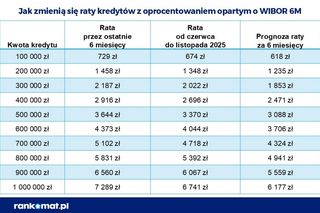

Z wyliczeń Rankomat.pl wynika, że rata kredytu hipotecznego na kwotę 500 000 zł, zaciągniętego na 30 lat, może spaść nawet o 274 zł. Taka obniżka dotyczy kredytów, których oprocentowanie oparte jest na stawce WIBOR 6M. W przypadku kredytów opartych na WIBOR 3M, rata zmniejszy się o 172 zł.

Jak działa mechanizm zmian rat kredytów hipotecznych?

Warto zrozumieć, że wysokość oprocentowania zmiennego kredytów hipotecznych nie jest bezpośrednio powiązana ze stopami NBP, lecz ze stawkami WIBOR. To właśnie zmiany stawek WIBOR mają bezpośredni wpływ na wysokość rat.

Spadek WIBOR-u nie przekłada się jednak od razu na zmianę raty. Decydujący jest moment aktualizacji oprocentowania. W przypadku kredytów opartych na WIBOR 3M aktualizacja oprocentowania odbywa się co 3 miesiące, a dla WIBOR 6M – co 6 miesięcy. Nowa, niższa rata obowiązuje od kolejnego miesiąca po aktualizacji.

Oznacza to, że osoby, które miały aktualizację oprocentowania w maju, zobaczą niższą ratę już w czerwcu. Pozostali kredytobiorcy będą musieli poczekać na swoją kolejną aktualizację. Dla przykładu, osoby z kredytem opartym na WIBOR 6M i ostatnią aktualizacją w kwietniu, na obniżkę raty poczekają do listopada. Najdłużej czekają posiadacze kredytów z oprocentowaniem stałym, które zwykle obowiązuje przez 5 lat.

Należy pamiętać, że wysokość nowej raty zależy od wielu czynników: daty udzielenia kredytu, jego wysokości, zastosowanej marży, stawki WIBOR oraz momentu ostatniej aktualizacji oprocentowania. Dlatego różnice między kredytobiorcami mogą być znaczące.

Prognozy dalszych obniżek stóp procentowych i ich wpływ na raty

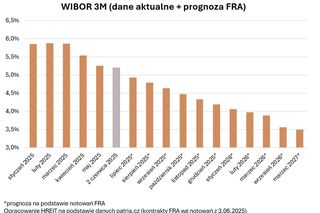

Wiele wskazuje na to, że to nie koniec dobrych wiadomości dla kredytobiorców. Prognozy ekonomistów sugerują, że stopy procentowe w Polsce mogą w tym roku spaść jeszcze o co najmniej 0,5 p.p. Część analityków spodziewa się obniżki o 0,25 p.p. już w lipcu, a kolejne redukcje są prawdopodobne w następnych miesiącach.

Z notowań kontraktów terminowych (FRA) wynika, że instytucje finansowe przewidują spadek stawki WIBOR 6M do poziomu 4,18% w ciągu najbliższych 6 miesięcy. Dla kredytu na 500 000 zł z marżą 2,1%, oznaczałoby to ratę na poziomie 3 088 zł. To aż o 528 zł mniej niż rata obowiązująca od grudnia 2024 do maja 2025 roku.

W przypadku kredytów opartych na WIBOR 3M, spadek raty w czerwcu będzie mniejszy, ale w dłuższym okresie efekt będzie zbliżony do tego w kredytach uzależnionych od WIBOR 6M. WIBOR 3M reaguje szybciej na zmiany stóp procentowych, ale uwzględnia krótszy horyzont czasowy.

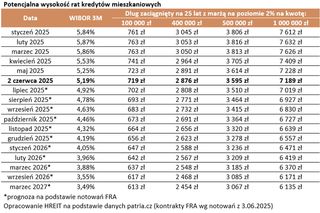

Przykład: dla kredytu na 500 000 zł na 30 lat, z marżą 2,1%, którego ostatnia aktualizacja oprocentowania miała miejsce 6 maja, gdy stawka WIBOR 3M wyniosła 5,35%, rata od czerwca zmniejszy się z 3 651 zł do 3 479 zł, czyli o 172 zł. Warto dodać, że WIBOR 3M nadal spada i według kontraktów FRA, za pół roku może wynieść 4,3%, co przełożyłoby się na ratę 3 128 zł.

Potencjalna wysokość rat kredytów mieszkaniowych (na 25 lat z marżą 2,5 proc.)

| Data | WIBOR 3M | 100 000 zł | 400 000 zł | 500 000 zł | 1 000 000 zł |

|---|---|---|---|---|---|

| styczeń 2025 | 5,84% | 761 zł | 3 045 zł | 3 806 zł | 7 612 zł |

| luty 2025 | 5,87% | 763 zł | 3 053 zł | 3 816 zł | 7 632 zł |

| marzec 2025 | 5,86% | 763 zł | 3 050 zł | 3 813 zł | 7 626 zł |

| kwiecień 2025 | 5,53% | 741 zł | 2 964 zł | 3 705 zł | 7 409 zł |

| maj 2025 | 5,25% | 723 zł | 2 891 zł | 3 614 zł | 7 228 zł |

| 2 czerwca 2025 | 5,19% | 719 zł | 2 876 zł | 3 595 zł | 7 189 zł |

| lipiec 2025* | 4,92% | 702 zł | 2 808 zł | 3 510 zł | 7 019 zł |

| sierpień 2025* | 4,78% | 693 zł | 2 771 zł | 3 464 zł | 6 927 zł |

| wrzesień 2025* | 4,63% | 683 zł | 2 732 zł | 3 415 zł | 6 830 zł |

| październik 2025* | 4,46% | 673 zł | 2 691 zł | 3 364 zł | 6 727 zł |

| listopad 2025* | 4,32% | 664 zł | 2 656 zł | 3 320 zł | 6 639 zł |

| grudzień 2025* | 4,19% | 656 zł | 2 623 zł | 3 278 zł | 6 557 zł |

| styczeń 2026* | 4,05% | 647 zł | 2 588 zł | 3 236 zł | 6 471 zł |

| luty 2026* | 3,96% | 642 zł | 2 567 zł | 3 209 zł | 6 419 zł |

| marzec 2026* | 3,88% | 637 zł | 2 548 zł | 3 185 zł | 6 370 zł |

| wrzesień 2026* | 3,55% | 617 zł | 2 468 zł | 3 085 zł | 6 171 zł |

| marzec 2027* | 3,49% | 613 zł | 2 454 zł | 3 067 zł | 6 135 zł |

*opracowanie HREIT