Czym jest KPiR?

KPiR to książka przychodów i rozchodów – uproszczona forma ewidencji podatkowej przeznaczona dla przedsiębiorców i przedsiębiorczyń rozliczających podatek dochodowy według zasad skali podatkowej lub podatku liniowego. Prowadząc KPiR, rejestrujesz przychody ze sprzedaży, koszty uzyskania przychodu i inne zdarzenia gospodarcze w kolejności chronologicznej. Na tej podstawie obliczasz dochód i należny podatek.

Obowiązku prowadzenia KPiR nie mają:

- ryczałtowcy (prowadzą uproszczoną ewidencję przychodów),

- podmioty zobowiązane do prowadzenia pełnych ksiąg rachunkowych (spółki akcyjne, spółki z o.o. i inne po przekroczeniu ustawowego limitu przychodów).

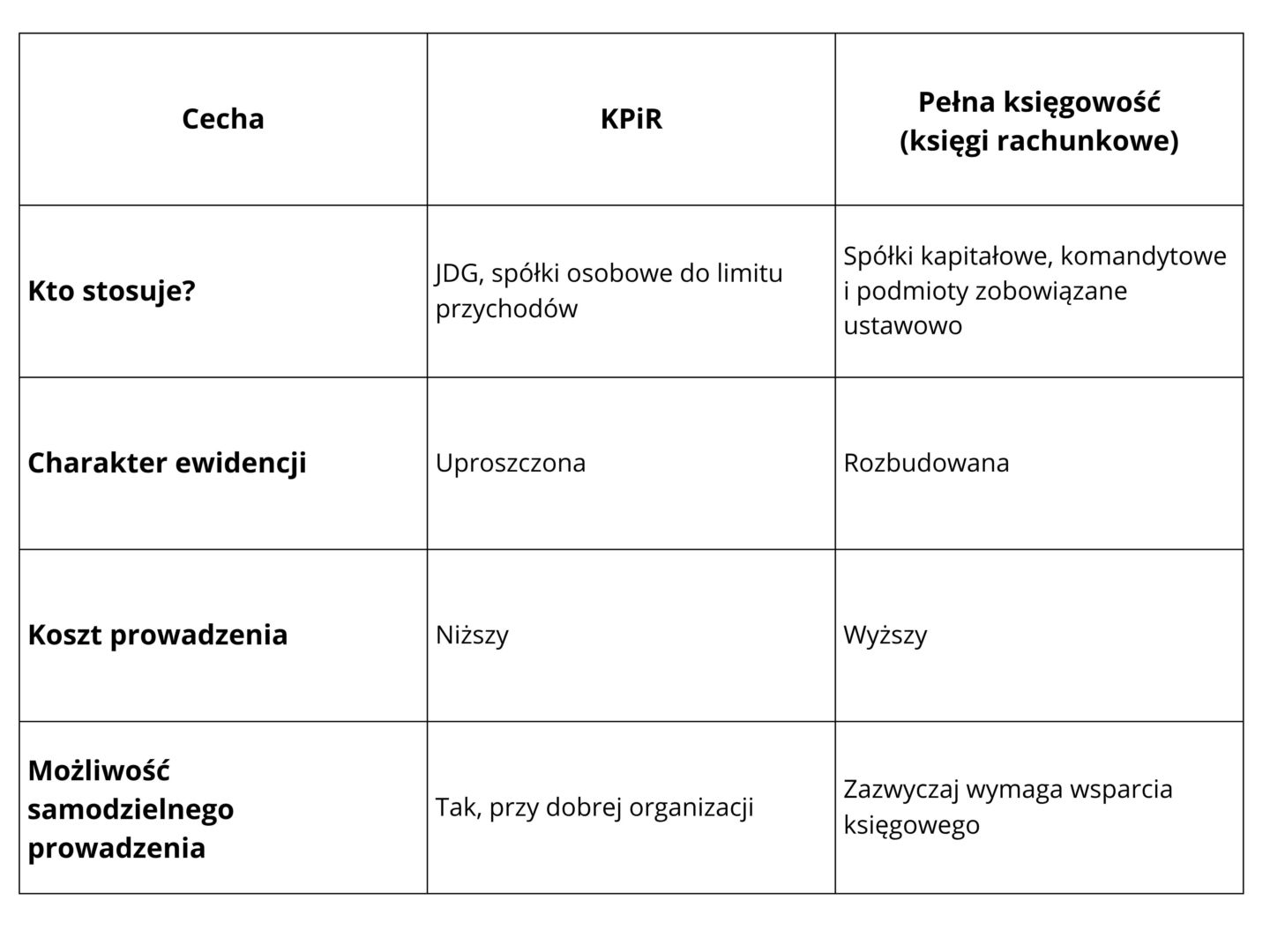

Czym KPiR różni się od pełnej księgowości?

Najważniejsze różnice pomiędzy tymi dwoma modelami prowadzenia księgowości znajdziesz w poniższej tabeli.

Czy KPiR musi być elektroniczna?

Od 1 stycznia 2026 roku większość przedsiębiorców prowadzących KPiR ma obowiązek jej elektronicznego prowadzenia. Oznacza to korzystanie z programu komputerowego zgodnego ze strukturą JPK_PKPIR i przesyłanie pliku do urzędu skarbowego w formie cyfrowej. Pozostali przedsiębiorcy (np. zwolnieni z VAT lub rozliczający VAT kwartalnie) będą objęci tym wymogiem od 1 stycznia 2027 roku.

Kiedy istnieje możliwość prowadzenia KPiR?

Co do zasady istnieją cztery sytuacje, kiedy możesz prowadzić KPiR:

- Rozpoczęcie działalności gospodarczej – osoba otwierająca jednoosobową działalność gospodarczą (JDG) lub wspólnicy zakładający spółkę cywilną, jawną bądź partnerską (składającą się wyłącznie z osób fizycznych) mogą wybrać KPiR już na starcie. Warunkiem jest wybór opodatkowania na zasadach ogólnych (skala podatkowa) lub podatkiem liniowym.

- Przychody netto poniżej ustawowego limitu – w 2026 roku przedsiębiorcy i przedsiębiorczynie prowadzący działalność mają prawo do korzystania z KPiR, jeśli ich przychody netto za poprzedni rok podatkowy nie przekroczyły równowartości 2 500 000 euro.

- Zmiana formy opodatkowania na nowy rok – zmiana od nowego roku podatkowego formy opodatkowania z ryczałtu na skalę podatkową lub podatek liniowy automatycznie wiąże się z koniecznością przejścia na KPiR.

- Powrót z pełnej księgowości do KPiR – jeżeli przedsiębiorca w poprzednich latach prowadził pełną księgowość (dobrowolnie lub z powodu przekroczenia ustawowego limitu), a w minionym roku jego przychody spadły poniżej tego limitu, ma on prawo podjąć decyzję o powrocie do KPiR od kolejnego roku.

Jak wybrać formę opodatkowania przy zakładaniu firmy?

Decyzja o formie opodatkowania zapada już przy rejestracji JDG. Jeśli planujesz założyć biznes, skorzystaj z wniosku o rejestrację firmy na Firmove.pl, w którym znajdziesz kalkulator form opodatkowania. Narzędzie to pomoże Ci oszacować wysokość zobowiązań w ramach różnych form, dzięki czemu będziesz w stanie podjąć świadomą decyzję. Proces rejestracji jest bezpłatny i możesz przejść go samodzielnie lub z pomocą księgowej od ING. W obu ścieżkach dodatkowym wsparciem są objaśnienia interaktywnego asystenta, które pojawiają się przy każdym polu.

Pamiętaj, że formę opodatkowania można zmienić maksymalnie do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód z działalności gospodarczej w danym roku podatkowym.

Artykuł Sponsorowany