Gwarancja de minimis Banku Gospodarstwa Krajowego (BGK) jest udzielana na zabezpieczenie spłaty kredytu obrotowego lub inwestycyjnego dla mikro-, małych lub średnich przedsiębiorców. BGK realizuje program od 2013 r. Stał się on bardzo popularny wśród przedsiębiorców z sektora MŚP. Do końca ubiegłego roku skorzystało z niego prawie 160 tys. firm.

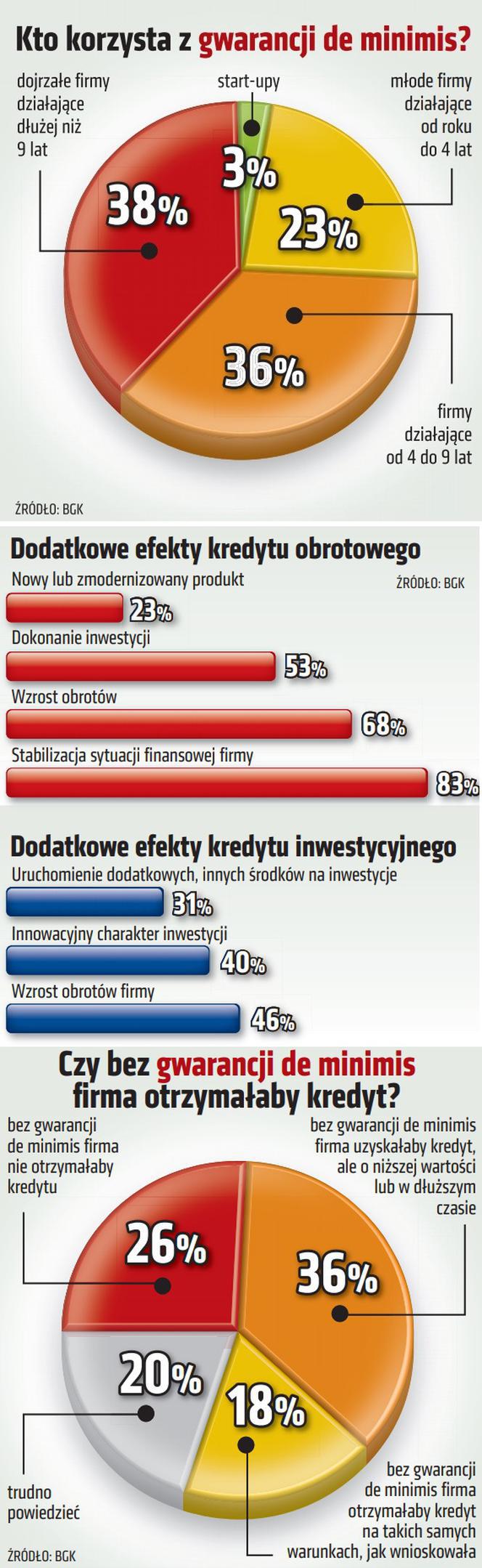

Z badań BGK wynika, że ponad 25 proc. firm bez gwarancji de minimis nie miałoby w ogóle szans na kredyt, a 36 proc. uzyskałoby go na gorszych warunkach. To oznacza, że gdyby nie gwarancja de minimis, 6 na 10 przedsiębiorców miałoby ograniczony dostęp do finansowania. Gwarancja nie tylko umożliwia, ale także przyspiesza pozyskanie kredytu przez firmy z sektora MŚP, a zwłaszcza start-upy, firmy, które nie mają zabezpieczenia kredytu w nieruchomościach czy pochodzące z sektorów podwyższonego ryzyka. Jak się okazuje, dzisiaj gwarancje de minimis oferowane przez BGK są głównie impulsem rozwojowym dla firm i, co dla naszego kraju szczególnie ważne, narzędziem umożliwiającym rozwijanie innowacji, a także zdobywanie nowych rynków. Eksperci biura badań i analiz BGK szacują, że od początku trwania program gwarancji przyczynił się do utworzenia 99 tysięcy miejsc pracy oraz zachowania ok. 103 tysięcy istniejących.

- W sumie od 2013 roku BGK udzielił gwarancji de minimis na kwotę 70 mld zł, które zabezpieczyły już ponad 120 mld zł kredytów banków komercyjnych. To przeogromna kwota! To jest zastrzyk pieniędzy, który napędza gospodarkę. Program powstał we współpracy Banku Gospodarstwa Krajowego, banków komercyjnych, banków spółdzielczych i przede wszystkim przedsiębiorców, którzy z takiego wsparcia chcą korzystać –mówi Włodzimierz Kocon, wiceprezes zarządu BGK. –Dzisiaj możemy stwierdzić, że program gwarancji de minimis jest sukcesem. Korzysta z niego prawie 160 tysięcy firm i te firmy przyczyniają się do osiągnięcia naszego wspólnego celu, jakim szybszy rozwój gospodarczy – dodaje.

DLA KOGO GWARANCJA DE MINIMIS

Gwarancja de minimis jest przeznaczona dla przedsiębiorców, którzy prowadzą w Polsce działalność gospodarczą i należą do sektora MŚP. Gwarancja nie tylko ułatwia dostęp do finansowania kredytu, ale jest też podstawą do uzyskania kredytu na korzystnych warunkach. Jednostkowa kwota gwarancji nie może przekroczyć 3,5 mln zł. Jest ona zależna od wielkości pomocy de minimis jaką przedsiębiorca już otrzymał w bieżącym roku podatkowym i dwóch poprzedzających go latach podatkowych.

Dla kredytów na bieżącą działalność firmy (obrotowych) gwarancja de minimis może być udzielona na maksymalnie 27 miesięcy. Zabezpiecza ona do 60 proc. pożyczonej kwoty kapitału. Preferencyjna opłata za gwarancję wynosi 0,5 proc. od kwoty gwarancji w stosunku rocznym. Dla kredytów inwestycyjnych - możliwy jest dłuższy okres gwarancji - do 99 miesięcy.

Kredyty zabezpieczone gwarancją de minimis nie są związane z koniecznością realizacji określonego celu. Nie mogą być natomiast przeznaczone m.in. na:

- Inwestycje kapitałowe,

- zakup instrumentów finansowych,

- zakup wierzytelności,

- zakup zorganizowanej części przedsiębiorstwa.

WARTO SIĘGNĄĆ PO GWARANCJĘ DE MINIMIS

Gwarancja de minimis sprawia, że kredyt jest dostępny także dla przedsiębiorców z krótką historią kredytową lub takich, którzy nie mają wystarczającego majątku na zabezpieczenie kredytu. Kredyty z gwarancją są dostępne za pośrednictwem oddziałów banków kredytujących, w tym sieci banków spółdzielczych (listę banków można znaleźć na stronie internetowej www.bgk.pl). Wszystkie formalności załatwiane są bezpośrednio w banku, który udziela kredytu z gwarancją BGK.

Kredyt z gwarancją de minimis jest tańszy niż kredyty komercyjne – ma niższą marżę i prowizję. Dokumentowanie we współpracy z bankiem kredytującym jest stosunkowo proste.