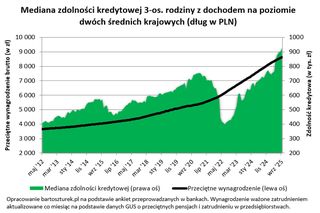

- Zdolność kredytowa rodziny z dwiema średnimi krajowymi osiągnęła rekordowe 930 tys. zł, co stanowi wzrost o ponad 29% w ciągu roku.

- Wzrost zdolności kredytowej to efekt spadku oprocentowania kredytów i dynamicznego wzrostu wynagrodzeń, które przekroczyły inflację.

- Prognozy wskazują na dalsze cięcia stóp procentowych, co może obniżyć raty kredytów o kolejne 5-6% w przyszłym roku.

- Aby wybrać najlepszą ofertę kredytową, należy analizować nie tylko zdolność, ale także cenę kredytu, opłaty dodatkowe i warunki negocjacyjne banków

Ile banki są w stanie pożyczyć na kredyt hipoteczny?

W niewiele ponad trzy lata sytuacja na rynku kredytów mieszkaniowych zmieniła się diametralnie. Po trudnym okresie z 2022 roku, kiedy dostęp do finansowania był mocno ograniczony, dziś obserwujemy systematyczne bicie historycznych rekordów. Prawie 930 tysięcy złotych – taka jest obecnie przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych – wynika z najnowszych danych portalu bartoszturek.pl.

To kwota o ponad 29% wyższa niż w analogicznym okresie ubiegłego roku i najwyższa w historii prowadzonych badań. Dla porównania, latem 2022 roku ta sama rodzina mogła liczyć na kredyt w wysokości niespełna 400 tys. zł.

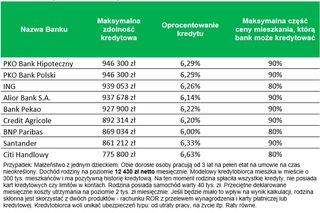

Wzrost jest na tyle znaczący, że większość instytucji finansowych deklaruje chęć pożyczenia przykładowej rodzinie kwoty przekraczającej 900 tysięcy złotych. Wśród nich znajdują się takie banki jak Alior, PKO BP, ING czy Pekao S.A. Nawet najbardziej konserwatywne instytucje proponują kwoty zbliżone do 800 tys. zł. Trzeba jednak pamiętać, że wybór oferty nie powinien opierać się wyłącznie na deklarowanej zdolności. Kluczowe są też cena kredytu, opłaty dodatkowe, koszty ubezpieczeń czy czasochłonność całego procesu.

Dlaczego zdolność kredytowa tak bardzo wzrosła?

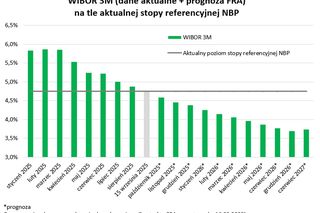

Za tak znaczącą poprawą dostępności finansowania stoi kilka kluczowych czynników. Przede wszystkim od wielu miesięcy wynagrodzenia Polaków rosną szybciej niż inflacja, co realnie zwiększa dochód rozporządzalny gospodarstw domowych. Drugim, niezwykle ważnym elementem, są decyzje Rady Polityki Pieniężnej. Obniżki stóp procentowych, które sprowadziły główną stopę NBP do poziomu 4,75%, bezpośrednio przełożyły się na spadek oprocentowania kredytów z 7-8% na początku roku do około 6,25% obecnie.

Głównymi powodami diametralnej zmiany w dostępie do kredytów hipotecznych są spadek oprocentowania oraz dynamiczny wzrost wynagrodzeń. Nie bez znaczenia jest również złagodzenie od 2023 roku wymogów buforowych przy badaniu zdolności kredytowej. Banki nie muszą już zakładać tak pesymistycznych scenariuszy wzrostu stóp procentowych, jak miało to miejsce w 2022 roku, co pozwala im na oferowanie wyższych kwot kredytu.

Czy raty kredytów będą dalej spadać?

Prognozy analityków rynkowych są zgodne – to prawdopodobnie nie koniec obniżek stóp procentowych. Eksperci z wiodących banków, takich jak ING, Credit Agricole czy PKO BP, przewidują co najmniej jeszcze jedną obniżkę w bieżącym roku, a cykl łagodzenia polityki pieniężnej ma być kontynuowany w 2026 roku. Jeszcze większymi optymistami są gracze rynkowi, którzy prognozują spadek stopy referencyjnej nawet do poziomu 3,5%.

Zgodnie z prognozami analityków, spadek kosztu pieniądza ma być kontynuowany, co dla posiadaczy złotowych kredytów mieszkaniowych może oznaczać dalsze obniżki rat. Szacuje się, że do końca 2025 roku raty mogą spaść o kolejne kilka procent, a w przyszłym roku o dodatkowe 5-6%. Należy jednak pamiętać, że są to jedynie prognozy, a sytuacja gospodarcza może się zmienić, dlatego zawsze warto być przygotowanym na różne scenariusze i posiadać poduszkę finansową.

Kogo dotyczą tak wysokie wyliczenia zdolności kredytowej?

Należy mieć świadomość, że założenia przyjęte do wyliczenia rekordowej zdolności kredytowej są bardzo optymistyczne. Przykładowa rodzina to modelowi, niezwykle atrakcyjni dla banku klienci. Wyliczenia opierają się na założeniu, że kredytobiorcy mają wysokie dochody, niskie koszty utrzymania, zbudowaną pozytywną historię kredytową i nie posiadają żadnych innych zobowiązań finansowych. W rzeczywistości dochód na poziomie dwóch średnich krajowych jest wyższy niż zarobki większości Polaków, co oznacza, że realna zdolność kredytowa dla wielu gospodarstw domowych będzie niższa. Celem badania jest jednak pokazanie trendu i maksymalnych możliwości, jakie oferuje obecnie rynek bankowy.

Polecany artykuł: