![Ten podatek znów poszedł w górę! Mija pierwszy termin płatności [STAWKI]](https://cdn.galleries.smcloud.net/t/galleries/gf-JTt2-Dgcv-gHEy_podatek-od-nieruchomosci-300x250.jpg)

Przy wypełnianiu zeznania rocznego niezbędny jest PIT-11, który powinieneś otrzymać od swojego pracodawcy (lub zleceniodawcy). Jeśli w ciągu roku pracowałeś w kilku miejscach, musisz skompletować dokumenty od wszystkich pracodawców. Zawierają one informacje dotyczące przychodów, kosztów ich uzyskania oraz pobranych w ciągu roku zaliczek oraz składek.

Od stycznia 2015 obowiązują nowe wzory formularzy podatkowych PIT-37, PIT-36, PIT-38, PIT-36L, PIT-39 oraz załączników PIT-D i PIT-O.

Krok po kroku PIT 37 wypełniasz, jeśli otrzymywałeś np. wynagrodzenia z tytułu umowy o pracę, Zacznij od zgromadzenia informacji o swoich dochodach i pobranych zaliczkach. Jeśli jesteś pracownikiem etatowym, pracowałeś na umowę zlecenie lub o dzieło, powinieneś otrzymać od pracodawców formularz PIT-11.Na samej górze formularza wpisujesz swój numer PESEL lub NIP. PESEL jest dla osób, które nie prowadzą działalności gospodarczej i nie są objęte podatkiem VAT. NIP jest dla pozostałych osób - np. płatników podatków, składek na ubezpieczenia społeczne i zdrowotne. W poz. nr 5 wpisujesz rok 2015.

Krok 1

Jak się rozliczasz

Wybierasz sposób opodatkowania zaznaczając w poz. 6 odpowiedni kwadrat. Jeśli rozliczasz się indywidualnie - kwadrat 1, wspólnie z małżonkiem - kwadrat 2, wspólnie ze zmarłym małżonkiem - kwadrat 3, jako samotny rodzic - kwadrat 4. Rubryki 7 i 8 są przeznaczone dla osób, które mieszkają poza Polską, a chcą się rozliczać w kraju według skali podatkowej.

Krok 2

Wypełniasz część A i B.

W część A, w poz 9 wpisujesz urząd skarbowy, w którym złożysz zeznanie podatkowe. W poz 10 -zaznaczasz kwadrat z numerem 1, jeżeli składasz zeznanie po raz pierwszy, a kwadrat z numerem 2 jeżeli chcesz wprowadzić korektę do swej deklaracji. W części B wpisujesz swoje dane osobowe. Gdy rozliczasz się wspólnie z małżonkiem podajesz także jego dane osobowe w części B.2.

Krok 3

Obliczasz swoje dochody (C. DOCHODY I STRATY ZE ŹRÓDEŁ) PRZYCHODÓW)

Jeśli pracowałeś tylko na jednym etacie, po prostu przepisujesz dane z PIT 11, który dostałeś od pracodawcy. Jeśli uzyskałeś dochody od innych płatników, powinieneś dostać PIT-y od wszystkich firm i instytucji, które wypłaciły Ci pieniądze. W części C.1 wykazujesz wszystkie swoje przychody, koszty uzyskania przychodów, dochody lub straty, a także kwoty zaliczek pobranych przez płatników, czyli przenosisz wszystkie kwoty, które widnieją w otrzymanym od pracodawcy PIT-11. Część C.2. wypełniasz tylko wtedy gdy rozliczasz się wspólnie z małżonkiem.

W części C.1 poz. 42 i 43 – wypełniasz , gdy masz prawo do zastosowania 50 proc. kosztów uzyskania przychodu (np. z tytułu praw autorskich). Koszty te są limitowane i nie mogą przekroczyć kwoty 42 764 zł (łącznie w polach 43 i 58).

Krok 4

Odliczasz od dochodu (D. ODLICZENIA OD DOCHODU)

Teraz odliczasz zapłacone składki na ubezpieczenia społeczne (emerytalne, rentowe i chorobowe). Jeśli pracowałeś na kilku etatach albo dorabiałeś zleceniami czy umowami odzieło, sumujesz wszystkie potrącone składki na ubezpieczenia społeczne i wpisujesz tę kwotę w poz. 99 (pozycja 99 to suma kwot z pozycji 70 z PIT-11. W poz. 101 wpisujesz, ile zapłaciłeś takich składek za granicą (pozycja 101 to suma kwot z pozycji 71 z PIT-11). Następnie odejmujesz składki na ubezpieczenia społeczne od dochodu i wpisujesz różnicę w poz. 103. Pozycje 100, 102, 104, 106 wypełniasz tylko wtedy, gdy rozliczasz się razem z małżonkiem. Dalej, w pozycjach 105-110 wpisujesz kwoty odliczeń od dochodu (jeżeli korzystasz np. z ulgi na IKZE czy masz jeszcze prawo do ulgi na Internet albo ulgi rehabilitacyjnej) – przenosisz dane z załączników PIT/O lub PIT/D (w obydwu formularzach odliczenia od dochodu znajdują się w części B). Pozycja 111 to dochód po odliczeniach, czyli od sumy kwot z poz. 103 i 104 należy odjąć sumę kwot z poz. 105, 106, 107 i 109.

Krok 5

Obliczasz swój podatek (E. OBLICZENIE PODATKU)

Przed Tobą najtrudniejsza część zeznania. Tutaj obliczasz podstawę opodatkowania i podatek, ale jeszcze przed zastosowaniem ulg podatkowych i odliczeń od podatku (nie mylić z odliczeniami od dochodu, z których skorzystałeś w części D).

Podstawą opodatkowania (pozycja 111) jest dochód po odliczeniach, chyba że rozliczamy się wspólnie z małżonkiem (wtedy dochód po odliczeniach dzieli się przez 2). W poz. 112 wpisujesz:

- jeśli rozliczasz się indywidualnie, kwotę z poz.111 (zaokrągloną do pełnych złotych),

- jeśli rozliczasz się wspólnie z małżonkiem lub w sposób przewidziany dla osób samotnie wychowujących dzieci - połowę kwoty z poz.111(zaokrągloną do pełnych złotych).

Uwaga!

Jeżeli podstawą opodatkowania jest kwota poniżej 85 528 zł, to podatek wyniesie 18 proc. minus kwota zmniejszająca podatek, czyli 556,02 zł;

Jeżeli podstawą opodatkowania jest kwota wyższa niż 85 528 zł, to podatek wyniesie 14 839,02 zł plus 32 proc. od nadwyżki przekraczającej 85 528 zł.

Obliczony podatek wpisujesz w poz. 113

- jeśli rozliczasz się indywidualnie wpisujesz podatek obliczony w powyższy sposób,

- jeśli rozliczasz się wspólnie z małżonkiem lub w sposób przewidziany dla osób samotnie wychowujących dzieci, podatek obliczony w powyższy sposób mnożysz przez 2 (jeżeli wynik jest liczbą ujemną wpisujesz 0).

W poz. 115 wpisujesz kwotę z poz. 113, chyba że w poz. 114 wykazałeś podatek do doliczenia. Wówczas wpisujesz sumę z poz. 113 i 114.

Krok 6

Zmniejszasz swój podatek(F. ODLICZENIA OD PODATKU)

To najprzyjemniejsza część zeznania - do rubryk 116 i 117 przenosisz kwotę składek na ubezpieczenie zdrowotne z PIT-11 (z pozycji 72 z PIT-11). W kolejnych rubrykach wpisujesz kwoty odliczeń od podatków z tytułu ulg wykazanych w załącznikach PIT/O i PIT/D (np. ulga na dzieci). W poz. 122 od podatku wykazanego w poz. 115 odejmujesz kwoty ulg wykazane w poz. 116-117 i 120-121.

Krok 7

Dopłacisz lub dostaniesz zwrot (G. OBLICZENIE ZOBOWIĄZANIA PODATKOWEGO)

W pozycji 126 obliczony wcześniej podatek trzeba zaokrąglić do pełnych złotych. W następnym polu musisz podać kwotę zaliczek pobranych przez pracodawcę w ciągu roku. Wracasz więc do części C PIT -37 - przenosisz kwotę z poz. 67 i 98 (jeżeli rozliczasz się z małżonkiem) do poz.127. Jeśli kwota w poz.127 jest równa lub większa

od tej w poz. 126, to nic nie dopłacasz fiskusowi (w poz. 128 wpisujesz 0). Jeśli ta kwota jest mniejsza, w poz. 128 wpisujesz różnicę. Tyle musisz dopłacić fiskusowi.

Jeśli natomiast kwota w poz. 127 jest większa niż w poz.126, to różnicę wpisujesz w poz.129. To nadpłata podatku, którą zwróci ci fiskus.

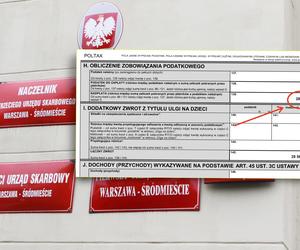

Krok 8

Dostaniesz zwrot (H. DODATKOWY ZWROT Z TYTUŁU ULGI NA DZIECI)

Może się zdarzyć, że twój podatek jest za mały, by w całości skorzystać z ulgi na dzieci. Jeżeli twoje odliczenie jest wyższe od podatku, wypełniasz część H . W poz. 130 i 131 wykazujesz kwoty składek na ubezpieczenia społeczne i zdrowotne, zapłacone i odliczone w roku podatkowym, pomniejszone o składki odliczone w PIT-36L, w PIT-28 lub wykazane jako odliczone w PIT-16A lub PIT-19A. W przypadku obojga rodziców, opiekunów prawnych dziecka, rodziców zastępczych, którzy pozostają w związku małżeńskim przez cały rok podatkowy należy wypełnić zarówno poz. 130 jak i poz.131. W poz. 132 i 133 wpisujesz różnicę między kwotą przysługującego odliczenia z tytułu ulgi na dzieci, a kwotą ulgi na dzieci już odliczoną od podatku w części F zeznania.

W poz. 134 należy wykazać przysługującą kwotę różnicy, która stanowi sumę kwot z poz. 132 i 133, ale w wysokości nie większej niż suma składek na ubezpieczenia społeczne i zdrowotne wykazanych w poz. 130 i 131.

W przypadku obojga rodziców, opiekunów prawnych dziecka, rodziców zastępczych, którzy pozostają w związku małżeńskim przez cały rok podatkowy, składających odrębne zeznania PIT-36 albo PIT-37, suma kwot z poz. 134 PIT-37 i poz. 208 PIT-36, każdego z małżonków, nie może przekroczyć sumy kwot z poz. 130 i 131. W poz. 135 wykazuje się sumę kwot z poz. 129 (nadpłatę) i poz. 134 (przysługującą kwotę różnicy).

Krok 9

Wypełniasz części I, J, K i L.

Część J – jeżeli chcesz przekazać 1 proc. swojego podatku na rzecz organizacji pożytku publicznego podajesz numer wpisu w Krajowym Rejestrze Sądowym tej organizacji oraz wysokość kwoty.

Część K – możesz tu wymienić szczegółowy cel, na który chcesz przeznaczyć swój 1 proc.

Część L -wpisujesz liczbę i rodzaj załączników do PIT-37.

Część M – składasz swój podpis, a jeśli zaznaczyłeś, że rozliczasz się wspólnie z małżonkiem lub jako samotny rodzic, również oświadczenie, że spełniasz wymagane do tego warunki.