- Dalsze obniżki stóp procentowych przez RPP mogą znacząco wpłynąć na popyt na mieszkania i dostępność kredytów.

- Obniżki stóp procentowych mogą spowodować, że zakup mieszkania na kredyt stanie się tańszy niż wynajem.

- Spadek oprocentowania depozytów bankowych może skłonić inwestorów do powrotu na rynek mieszkaniowy.

- Ożywienie popytu i wzrost kosztów budowy mogą spowodować wzrost cen mieszkań.

Stopy procentowe spadają. Kredyt hipoteczny będzie tańszy od wynajmu?

Bartosz Turek wskazał na 10 zmian, które - jego zdaniem - czekają rynek mieszkaniowy w 2026 roku. W dużej mierze będą powiązane ze spadkiem stóp procentowych, co wpłynie na tańsze kredyty hipoteczne i tym samym większe zainteresowanie zakupem mieszkań. Analityk wskazuje, że jeśli sprawdzą się przewidywania, to w 2026 roku możemy zaobserwować kolejne spadki stóp procentowych na poziomie od 50 do 100 punktów bazowych - w efekcie stopa referencyjna może wynosić 3-3,5 proc.; gdy jeszcze na początku 2025 roku wynosiła 5,75 proc.

- Wchodzimy tym samym w przestrzeń, w której każda kolejna decyzja RPP oznaczać może bardzo poważne zmiany w popycie na mieszkania. Będą one wpływać na możliwości nabywcze w bardzo konkretny sposób. Jasnym jest, że im niższe oprocentowanie, tym wyższa będzie zdolność kredytowa. Tym samym każda obniżka stóp procentowych oznacza, że przybywa rodaków zyskujących możliwość zakupu własnego „M” - pisze Turek.

Jak czytamy w analizie, w 2026 roku możemy wrócić do sytuacji gdy kredyt hipoteczny będzie tańszy od wynajmu. Jednocześnie niższe stopy procentowe, to niżej oprocentowane depozyty, więc część inwestorów może chcieć lokować swoje oszczędności gdzie indziej, choćby w nieruchomościach.

W 2025 poprawi się dostępność kredytów

- Łagodzenie polityki monetarnej wpływa na koniunkturę na rynku mieszkaniowym nie tylko „tu i teraz”, ale też determinuje wynik gry popytu i podaży w perspektywie lat. Pierwszymi efektami niższego kosztu pieniądza jest oczywiście wzrost popytu na kredyty. Te efekty obserwujemy już od miesięcy w postaci wzrostu liczby osób składających wnioski kredytowe czy rekordowej wartości sprzedaży „hipotek”. To przekłada się na coraz szybszy przyrost salda zadłużenia hipotecznego - pisze Turek.

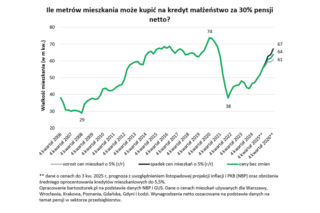

Ekspert wskazuje, że dotychczasowe cięcia stóp procentowych spowodowały skokową poprawą dostępności kredytowej. Hipotetyczna para, która dysponuje dochodami na poziomie dwóch średnich krajowych, posiada 20 proc. wkładu własnego i na ratę może wydać 30 proc. pensji netto, mogłaby kupić mieszkanie w dużym mieście o powierzchni 55 metrów kwadratowych. W 2022 roku przy podobnych warunkach, mogli kupić mieszkanie wielkości 38 metrów kwadratowych.

Wzrośnie liczba zawieranych transakcji

- Możemy przy tym pójść o krok dalej i zastanowić się jak te możliwości nabywcze mogą zmieniać się w 2026 roku. Tu kluczowe są trzy czynniki – oprocentowanie kredytów, poziom wynagrodzeń i ceny mieszkań. Zgodnie z notowaniami kontraktów terminowych na WIBOR, podstawowa stopa procentowa może zostać w bieżącym roku obniżona o 0,75 pkt. proc. Jest to mniej więcej środek przedziału prognoz formułowanych przez zespoły analityczne banków w Polsce. Nie zmienia to jednak faktu, że dopiero przyszłość pokaże na ile realistyczne okażą się te przewidywania - pisze Bartosz Turek.

Jak dodaje analityk, w ostatniej projekcji NBP sugerował, że wynagrodzenia mają rosnąć wolniej, ale i tak w tempie 5-7 proc. To oznacza, że możliwości nabywcze wcześniej wspomnianej pary mogą wzrosnąć nawet do mieszkań o powierzchni 64 metry kwadratowe, co nawet w kontekście historycznych danym jest wysokim wynikiem. To może z kolei wpłynąć na wzrost zawieranych transakcji. Szczególnie, że w latach 2022-2024 z powodu trudno dostępnych kredytów, programu Bezpieczny Kredyt 2 proc. (który dał beneficjentom przewagę na rynku) i wykupionej oferty mieszkań, może dojść do uwolnienia odroczonego popytu.

- Przy tym kalkulacje te i tak są zachowawcze i pomijają fakt, że banki mogą pokusić się o redukcję marż kredytowych. Obliczenia zakładają raczej, że oprocentowanie kredytów spadać będzie wolniej niż wynika z prognozowanych zmian poziomu stóp procentowych. Dominuje bowiem oczekiwanie, że banki zdecydują się przerzucić na kredytobiorców część kosztów nałożonego na nie wyższego podatku dochodowego (CIT). Wbrew pozorom nie musimy mieć tu pełnego automatyzmu - pisze Turek.

Zdaniem analityka, po kilki latach posuchy banki chętnie będą sprzedawać nowe kredyty hipoteczne, co będzie presją na marże. Do tego jeśli zostanie wprowadzona modelowa umowa kredytowa na drodze rozporządzenia, to banki deklarują, że może to zbudować przestrzeń na obniżenie marż.

Ceny mieszkań wzrosną w 2026 roku?

Analityk wskazuje, że negatywny wpływ na możliwości zakupowe konsumentów mogą mieć ceny nieruchomości, które w 2025 roku pozostawały jeszcze stabilne. Jednak wzrost popytu związany z większą dostępnością może tę sytuację zmienić.

Według Turka pod koniec 2026 roku ceny mieszkań mogą być wyższe nawet o 5-10 proc. względem końcówki 2025 roku, czemu będą sprzyjać cięcia stóp procentowych.

- To ich efektem są już dane sugerujące wzrost sprzedaży mieszkań. Przy ograniczonej wciąż skłonności do rozpoczynania nowych inwestycji i dużym popycie odroczonym na naszych oczach znika więc problem nadpodaży na kolejnych rynkach mieszkaniowych. Jeśli sprawy pójdą dalej, to naturalnym kolejnym krokiem jest powrót cen mieszkań na ścieżkę wzrostową. Niemniej nawet jednak jeśli do tych podwyżek by doszło, to pod koniec bieżącego roku wspomniana para powinna mieć możliwość zakupu większego mieszkania niż 12 miesięcy wcześniej - pisze Turek.

W 2026 roku wzrosną koszty budowy?

Jak wskazuje analityk, w ostatnich miesiącach wzrosty kosztów budowy były jednak łagodne. Jednak przy ożywieniu inwestycji publicznych (KPO i inwestycje w infrastrukturę) istnieje wysokie prawdopodobieństwo wzrostu stawek za robociznę.

- W przypadku cen materiałów budowlanych wciąż mamy szansę na w miarę spokojny rok – o ile nie czeka nas wzrost cen energii, surowców, przerwanie łańcuchów dostaw czy wyraźne ożywienie inwestycyjne na świecie - pisze Turek.

Do tego dojdą zmiany legislacyjne, m.in. ustawa schronowa może podnieść koszty budowy mieszkań o kilka procent. Do tego lokalne regulacje, które każą deweloperom płacić wyższy podatek za niesprzedanie mieszkania, mogą "kosmetycznie" podnieść ceny.

W 2026 roku podrożeją też działki?

- Ważnym czynnikiem podnoszącym w 2026 roku koszty może być zamieszanie wywołane nowelizacją planowania przestrzennego. Wprowadzenie planów ogólnych i wynikające z tego ograniczenia w wydawaniu decyzji o warunkach zabudowy (tzw. WZ-tek) mogą ograniczyć podaż działek przeznaczonych pod budownictwo wielorodzinne. Jeśli parceli, które można zabudować blokami ubędzie, to w oczywisty sposób ich ceny mogą tym bardziej pójść w górę, co nie pozostanie bez wpływu na finalną cenę metra kwadratowego mieszkania - pisze Turek.

Przy jednoczesnym wzroście popytu na mieszkania, wzrost cen działek może przybrać na sile. Dla wielu deweloperów to też ważny sygnał, aby pośpieszyć się z kupnem działek na inwestycje.

Deweloperzy będą więcej budować?

Zdaniem Turka, przy wzroście popytu na mieszkania w 2026 roku, są spore szanse, że deweloperzy będą budować więcej. Jak podkreśla, w normalnych warunkach dochodzi do tego w ciągu 2-3 kwartałów od pierwszych symptomów ożywienia popytu. Jednak problemem może się okazać duża podaż.

- Na 7 największych rynkach deweloperzy mają bowiem do sprzedania ponad 62 tysiące mieszkań – sugeruje grudniowe podsumowanie przygotowane przez Otodom Analytics. Na tle historycznych danych jest to wynik rekordowy. Nie zmienia to jednak faktu, że jesteśmy świadkami ożywienia popytu na mieszkania po okresie około trzech lat kumulowania się popytu. To dlatego postępująca w ostatnich miesiącach poprawa koniunktury powoduje, że na największych rynkach szybko ustępuje problem nadpodaży mieszkań - pisze analityk.

Turek wskazuje też, że w 2025 roku z problemem nadpodaży zmagało się 5 z 7 największych rynków monitorowanych przez Otodom Analytics. Według najnowszych danych, miasta w których mieszkań jest na tyle dużo, że kupujący mogą w nich przebierać spadła z 5 do 2.

Wynajem będzie droższy od kredytu hipotecznego?

Jak pisze analityk, najemcy w latach 2022-2024 nie zamienili najmu na własność m.in. ze względu na zbyt drogie kredyty i wysokie wymagania przed kredytobiorcami, a gdy sytuacja zaczęła się normalizować - ze względu na wysokość raty, która była wyższa niż czynsz najmu.

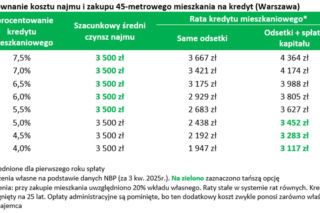

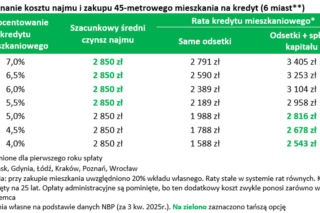

- Przy tym w ujęciu księgowym, aby poprawnie porównać wysokość raty i koszt kredytu mieszkaniowego należałoby patrzeć nie na całą ratę, a tylko na same odsetki od kredytu. To one stanowią faktyczny koszt zakupu na kredyt. Reszta raty, czyli część, która spłaca pożyczony kapitał obniża zadłużenie wobec banku czyli buduje majątek. Dane na temat poziomu czynszów i wysokości rat związanych z zakupem dwupokojowych mieszkań w dużych polskich miastach sugerują, że nawet przy oprocentowaniu kredytów na poziomie około 7% czynsze najmu powinny być wyższe niż odsetki od kredytu zaciągniętego na zakup mieszkania. Nawet uwzględniając fakt, że właściciel ponosi wyższe koszty niż najemca (koszty transakcyjne, remonty, wyposażenie mieszkania), to ta granica, przy której odsetki od kredytu są niższe niż czynsz najmu przesunąć można mniej więcej do poziomu 6%. Już dziś jednak większość banków kusi potencjalnych nabywców oprocentowaniem niższym niż 6%, a pojawiają się już pierwsze limitowane oferty, w przypadku których stawka bliżej jest 5% niż 6% - pisze Turek.

Analityk wskazuje, że większość porównuje koszt najmu i zakupu nie księgowo, ale na podstawie wysokości raty i czynszu najmu. W tym przypadku przy spadku oprocentowania kredytów do 5 proc. przeciętne mieszkanie na wynajem jest droższe niż zakup na kredyt, i to przy uwzględnieniu nie tylko odsetek, ale również spłaty kapitału. Turek podkreśla, że szacunki zakładają zaciągnięcie kredytu z 20 proc. wkładu własnego.

Spadek oprocentowania depozytów obudzi popyt na inwestycje?

- Wzrost popytu ze strony dotychczasowych najemców, którzy coraz częściej będą płacić za cudze lokum więcej niż za swoje to jednak nie wszystko. Równolegle cięcia stóp procentowych powodują bowiem drastyczny spadek oprocentowania bankowych depozytów. Koszt wspomnianego wcześniej wyższego podatku dochodowego (CIT) nałożonego na banki również najłatwiej przerzucić będzie można właśnie na oszczędzających poprzez obniżenie oprocentowania depozytów - pisze Bartosz Turek.

Analityk zauważa, że dziś przeciętna zakładana na rok lokata oprocentowana jest na około 3 proc. Jak wynika z danych NBP, poniżej tej bariery zaczynają wzrastać skłonności do zakupów mieszkań na wynajem, co wynika z tego, że z wynajmu można czerpać zyski odpowiadające 5 proc. wartości kupowanego mieszkania. Gdy inwestorzy przestaną się martwić o obniżki cen mieszkań, lub zobaczą możliwość wzrostu cen, tym chętniej zainwestują w nieruchomości.

- Jest to tym bardziej ważne, że na bankowych rachunkach i lokatach Polacy trzymają trudną do wyobrażenia kwotę ponad 1,4 bln złotych. To mniej więcej tyle ile warte są w sumie wszystkie mieszkania w Warszawie, Wrocławiu, Poznaniu i Trójmieście - czytamy we wpisie.

Analityk zaznacza, że takie skłonności mogą ostudzić np. pomysły polityków, aby dodatkowo opodatkować osoby posiadające mieszkania inwestycyjne.

Pozytywne zmiany dla najemców w 2026 roku?

Zdaniem Turka 2026 rok będzie dobry dla najemców - część odzyska zdolność kredytową i zdecyduje się na własne mieszkania. To z kolei może zwiększać ofertę mieszkań na wynajem.

- W 2026 roku na rynek znowu wracać mogą inwestorzy, którzy na wynajmie będą chcieli zarobić więcej niż na bankowych depozytach. Oznaczać to powinno większą ofertę i większą konkurencję o względy najemców - mówi Turek.

Analityk ocenia, że niskie bezrobocie, wzrost wynagrodzeń i cięcia stóp procentowych to dobre perspektywy dla rynku mieszkań i powinny się przełożyć na wzrost popytu.

- Z dzisiejszej perspektywy wydaje się, że o skali ożywienia zdecyduje to czy i jak bardzo stopy procentowe będą dalej obniżane. Dużym znakiem zapytania pozostaje jednak ryzyko geopolityczne, które może wpływać nie tylko na skłonność do podejmowania ryzyka, ale też może wpływać na koszt pieniądza i inflację - podsumowuje analityk.