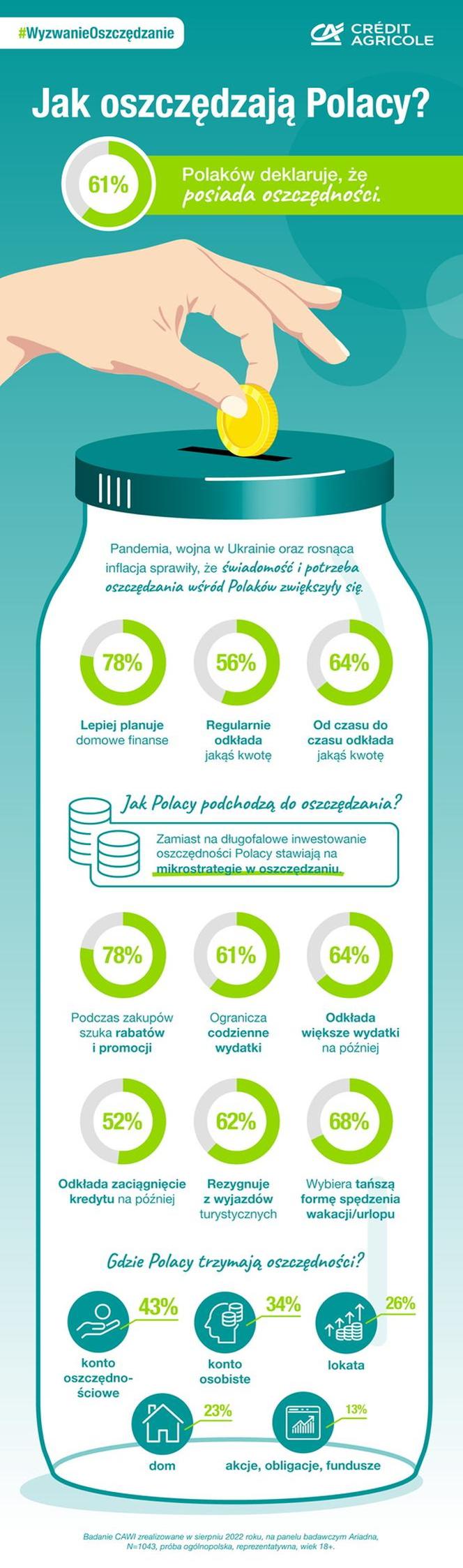

Jak oszczędzają Polacy? Ostatnie kryzysy zmusiły ich do oszczędności

Jak wynika z badań Credit Agricole, Polacy nie wskazują już pandemii jako główna przyczynę pogorszenia się sytuacji finansowej (46 proc.) Polaków, a przede wszystkim inflację i wzrost cen (89 proc.), niższe dochody (25 proc.) oraz wojnę na Ukrainie (24 proc.). Ponadto aż 70 proc. Polaków wskazuje, że niepokoi ich przyszłość.

Aż 78 proc. badanych zadeklarowało, że stara się lepiej planować domowe finanse. 56 proc. stwierdziło, że oszczędza regularnie, a 64 proc., że robi to nieregularnie.

Polacy oszczędzają głównie wyszukując rabatów i promocji (78 proc. Polaków), czyli starają się wydawać coraz mniej. 61 proc. badanych ogranicza wydatki na jedzenie, kosmetyki, czy chemię. Ponadto 64 proc. badanych odkłada wydatki na później (np. zakup sprzętu RTV/AGD). 52 proc. odłożyło na później zaciągnięcie kredytu.

Co więcej 42 proc. Polaków deklaruje, że poszukuje wiedzy jak oszczędzać, a jak wskazują eksperci w ostatnich latach blogi i strony o finansach stały się łatwiej dostępne. Porady o oszczędzaniu i zarządzaniu domowym budżetem można znaleźć na stronie wyzwanieoszczedzanie.pl oraz na grupie facebookowej #WyzwanieOszczędzanie, którą od 2020 roku prowadzi Credit Agricole.

Badanie zostało zrealizowane w sierpniu 2022 roku na panelu badawczym Ariadna. Próba reprezentatywna dotyczyła respondentów w wieku 18 lat lub wyższym.

Skąd jednak wynikają praktyki Polaków w oszczędzaniu? Czy jest szansa, że po pandemii nasze nawyki oszczędnościowe pozostaną? O tym, jak Polacy zarządzają pieniędzmi, jakie będą tendencje i jak wiele w naszych nawykach wynika jeszcze z czasów Rzeczpospolitej Szlacheckiej - mówiła w rozmowie z nami eksperta Credit Agricole. Rozmowę prezentujemy poniżej.

Ekspertka: Polacy nie przyzwyczaili się jeszcze, że mają pieniądze

"Super Biznes": Najpierw pytanie co od metodologii, tak dla pewności. Reprezentatywna próba 1043 respondentów jest ogólnopolska, tj. dotyczy całego badania, nie poszczególnych województw?

Katarzyna Kierzkowska, Menadżer ds. Badań i Analiz Rynku w Credit Agricole Bank Polska S.A.: Jest to całkowita próba, liczona dla całego badania. Wielkość próby jest na tyle duża, że przy minimalnej wielkości błędu statystycznego możemy wyciągać wiarygodne wnioski. Ponieważ jest ona również reprezentatywna pod kątem podstawowych zmiennych jak wiek, płeć wykształcenie, czy miejsce zamieszkania, możemy uogólniać wyniki badania na całą populację, czyli ogół Polaków.

Jak można się domyślić, badane były deklaracje badanych. W jaki sposób były zadane pytania? Czy np. wyszczególniono pytania na zasadzie “czy zrezygnowałeś z wyjazdów w ostatnim czasie”, czy określono konkretne ramy czasowe (np. czy oszczędzasz więcej od pandemii, wojny na Ukrainie etc.)?

Oczywiście bazujemy na deklaracjach, ale zadajemy pytania w taki sposób, aby te deklaracje miały pokrycie w rzeczywistych opiniach czy zachowaniach. Przykładowo pytamy kilka razy o podobne kwestie, formułując pytania w nieco inny sposób. Pytamy nie tylko o opinię (czy warto oszczędzać), ale również o rzeczywiste zachowania (czy zrezygnowałeś z jakiegoś zakupu, z jakiego, gdzie szukasz informacji o oszczędzaniu itd.).

Jeśli chodzi o ramy czasowe, to jako bank Credit Agricole od lat bacznie przyglądamy się zwyczajom, nawykom oszczędnościowym Polaków i ich strategiom na mądre zarządzanie domowym budżetem. W badaniach staramy się ująć jak najbardziej aktualny kontekst, w którym funkcjonują Polacy, ale też spoglądamy na to, jak ten kontekst zmienia się w czasie, czy nadal ma znaczenie, wpływa na opinie i zachowania konsumentów i nas samych.

Obserwujemy, jak nasze podejście do oszczędzania zmienia się od pierwszych miesięcy życia w pandemii – zadając badanym te same pytania. O ile w październiku 2020 roku 70 proc. Polaków deklarowało, że pieniędzmi gospodaruje uważniej niż przed pandemią, a 47 proc. z nich deklarowało, że więcej oszczędza, o tyle już rok później odpowiedzi na te same pytania były inne. Odsetek osób, które uważnie gospodarują budżetem, spadł o 10 punktów proc. i wynosił 60 proc. Zmniejszyła się także o 11 punktów proc. liczba osób, które oszczędzały więcej niż przed pandemią. Wtedy robiło to 36 proc. badanych. Mniejsze oszczędności Polaków mogłyby wynikać z powodu utraty pracy czy też ze wzrastających kosztów życia. Jeśli jednak dołożymy do tego mniejszą skłonność do uważnego gospodarowania pieniędzmi, wniosek nasuwa się jeden: przyzwyczailiśmy się do nowej sytuacji, nie baliśmy się jej tak, jak rok temu, dlatego częściowo wróciliśmy do starych nawyków.

W roku 2022 doświadczyliśmy kolejnego kryzysu związanego z wojną w Ukrainie, a potem z inflacją. Szybko wróciliśmy do postaw, opinii z 2020 roku – znów 68 proc. Polaków deklaruje, że 68 proc. osób uważniej gospodaruje pieniędzmi, a oszczędza aż 64 proc

Czy zauważono jakieś znaczne różnice, tendencje w oszczędzaniu pomiędzy mieszkańcami województw?

Badanie pozwoliło nam zauważyć różnice dotyczące kondycji finansowej Polaków i ich oceny swojej sytuacji budżetowej z uwzględnieniem regionów, które zamieszkują. Widzimy przykładowo, że pogorszenie swojej sytuacji finansowej najmocniej odczuli mieszkańcy województwa wielkopolskiego (55 proc.), natomiast największą poprawę zauważono w województwie lubelskim (24 proc.).

Wobec obaw o przyszłość, które rodzą się pod wpływem wysokiej inflacji, wzrostu cen, wojny w Ukrainie, pandemii czy wizji utraty pracy, Polacy zaczęli uważniej gospodarować pieniędzmi niż przed pandemią. Przestała ona być już punktem odniesienia. Mieszkańcy województwa dolnośląskiego najczęściej (86 proc.) planują lepiej zarządzać domowymi finansami. Co ciekawe, tylko połowa z nich zamierza jednocześnie ograniczyć wydatki. Tej strategii oszczędnościowej nie zakłada wdrożyć co trzeci mieszkaniec województwa łódzkiego (28 proc.).

Jeśli chodzi o regularne odkładanie pieniędzy, to najbardziej przekonani do takiej metody oszczędzania są mieszkańcy województwa podkarpackiego (60 proc.). Najsłabiej wypada w tym zestawieniu województwo łódzkie, w którym niemal co drugi mieszkaniec (49 proc.) nie odkłada regularnie żadnych pieniędzy.

Poszukiwanie rabatów i promocji to domena mieszkańców wielu województw. W największym stopniu można zaobserwować to w województwie lubelskim (85 proc.). Nie poszukuje ich natomiast jedna trzecia mieszkańców województwa dolnośląskiego (36 proc.).

Czy w badaniu ujęto różnice między mieszkańcami dużych, a małych miast, w grupach wiekowych etc.?

Wielkość miejscowości nie wpływa znacząco na ocenę sytuacji finansowej czy obierane strategie oszczędnościowe. Zestawienia otwierają wprawdzie mieszkańcy wsi – najsłabiej oceniają swoją sytuację, najbardziej ograniczają wydatki i regularnie oszczędzają pieniądze. Są to jednak kilkuprocentowe przewagi w stosunku do odpowiedzi mieszkańców większych miejscowości.

Wielkość miejscowości nie ma również znaczącego wpływu na decyzję o odłożeniu większych wydatków na później. Tę strategię obrało 67 proc. mieszkańców wsi. W najmniejszym stopniu wydatki planują odłożyć mieszkańcy średnich miast (59 proc.)

Można dostrzec, że niemal co piąty mieszkaniec małych miast (do 20 tys. mieszkańców) uważa, że jego sytuacja poprawiła się w stosunku do ubiegłego roku. Natomiast co drugi mieszkaniec dużego miasta (od 100 do 500 tys. mieszkańców) uważa, że jego sytuacja pogorszyła się w stosunku do ubiegłego roku.

Ciekawie przedstawia się natomiast sprawa rezygnacji z wyjazdów jako sposobu na zaoszczędzenie pieniędzy. Jest to strategia, którą, przynajmniej na poziomie deklaracji, podejmuje minimum co drugi Polak. Do tej formy zgromadzenia środków skłonni są najczęściej mieszkańcy województwa małopolskiego (68 proc.). Najmniej chętni do rezygnacji z wyjazdów są mieszkańcy województwa śląskiego (41 proc.).

Nie ma specjalnych różnic ze względu na wiek, jeśli chodzi o ocenę swojej sytuacji finansowej, chociaż można dostrzec minimalne różnice. Najgorzej swoją sytuację finansową oceniają osoby w wieku 55 lat i więcej (38 proc.), natomiast najlepiej (raczej dobrze lub bardzo dobrze) oceniają osoby w wieku od 35 do 44 lat (65 proc.).

Jeśli chodzi o odkładanie większych, poważniejszych wydatków na później, to można najczęściej zaobserwować takie tendencje w grupie wiekowej 25-34 (71 proc.), natomiast najrzadziej u młodych Polaków w wieku 18-24 lat (39 proc.), prawdopodobnie dlatego, że młodzi ludzie aż tak dużych, czy poważnych wydatków często nie mają.

Spróbujmy przewidzieć przyszłość. Czy tendencje oszczędzania zostaną z Polakami na dłużej? Czy wraz z odbiciem gospodarki wrócimy do wydawania zgromadzonych oszczędności?

Na pewno pozostaną tak długo, jak długo będzie się utrzymywała trudna sytuacja związana z inflacją. Teraz najmocniej odczuwamy braki w portfelu, silniej niż w pandemii, a „oszczędnościowe” zachowania i opinie są reakcją na bieżącą, trwającą już dość długo sytuację. Nie ulega wątpliwości, że przy obecnym poziomie inflacji, wzrostu cen nie jesteśmy w stanie wydawać pieniędzy tak samo jak przed tzw. „erą kryzysów”. Dlatego też faktyczne działania odnośnie budżetu i oszczędzania to najczęściej mikrostrategie dotyczące ograniczania konsumpcji, odkładania planów i szukania codziennych oszczędności. Nasze postawy trudno jest jednak trwale zmienić. Wciąż spora grupa Polaków ma problemy z zarządzaniem domowym budżetem i odkładaniem oszczędności na przyszłość. Skąd to wynika? W oparciu o analizę kulturową, zrealizowaną przez CPC Brand Consultants, możemy poznać konkretne uwarunkowania historyczne, kulturowe i społeczne, które pomogą nam zrozumieć, dlaczego zarządzamy finansami w taki, a nie inny sposób.

Aby zrozumieć charakter współczesnych relacji i postaw Polaków, warto cofnąć się̨ do okresu, kiedy większość społeczeństwa stanowili chłopi. W czasach pańszczyzny obowiązywał ich nakaz ciężkiej pracy, za którą nie otrzymywali należytej zapłaty, podczas gdy szlachta zajmowała się odpoczynkiem lub wojowaniem i nie mogła przyznawać się do prowadzenia interesów ani gromadzenia majątku. Taki podział stał się podstawą kilku ważnych cech społecznych: przekonania o braku związku między pracą a pieniędzmi, braku konieczności bogacenia się, poczucia niewielkiej sprawczości, hierarchicznego myślenia o świecie i gromadzeniu dóbr.

Ogromne znaczenie w procesie kształtowania polskiego podejścia do finansów miała także II wojna światowa, która poza konsekwencjami związanymi ze zniszczeniami wojennymi, spłaszczyła strukturę etniczną i umocniła przekonanie o konieczności tymczasowego myślenia o pieniądzach.

Powojenne społeczeństwo tworzyło się w oparciu o ludność chłopską, a nowy system dla wielu wiązał się z awansem społecznym. Choć PRL obiecywał równość, to w praktyce umacniał podziały – poziom zamożności i dostęp do różnego rodzaju dóbr, przywilejów zależał od stosunków z władzami, co wzmacniało przekonanie, że nie ma związku między bogaceniem się a jakością pracy, wiedzą czy umiejętnościami.

Dopiero transformacja stanowiła jedyny moment w historii Polski, w którym obecny był kult zarabiania. W powszechnym wyobrażeniu panowało przeświadczenie, że to wyjątkowa chwila, w której dzięki własnym zdolnościom można zdobyć majątek. Duże przyzwolenie na nierówności społeczne z czasem usztywniło się i awans społeczny stał się utrudniony. Ostatnie lata to dla Polaków przede wszystkim rosnące poczucie bezpieczeństwa oraz chęć próbowania nowych rzeczy, jednak pozytywne nastroje osłabiły wydarzenia z ostatnich trzech lat.

Trzeba zauważyć, że żyjemy w erze kryzysów. Pierwszym widocznym momentem załamania porządku świata była Pandemia COVID-19, po chwilowym uspokojeniu sytuacji nastąpił wybuch wojny na Ukrainie, w końcu – odczuwalna niemal dla każdego Polaka – inflacja. Wszystko to powoduje, że Polacy widzą przyszłość finansową w ciemnych barwach. Nie wiemy, co będzie, ale w naturalny sposób tworzymy wizję przyszłości opierając się na niedawnych doświadczeniach, a te były niestety przeważnie negatywne.

Z naszej historii wynikają konkretne cechy polskiego społeczeństwa. Jesteśmy społeczeństwem hierarchicznym, w którym zasady równości nie miały szansy się wytworzyć. Przez lata nauczyliśmy się żyć w rozwarstwionym świecie. W polskim społeczeństwie dominuje tymczasowość – najbardziej liczy się to, co dzieje się tu i teraz. Mamy niskie poczucie sprawczości, a planowanie na zbyt długo w przód jest odbierane, jako coś zbędnego, wręcz szkodliwego. Dodatkowo czujemy się najlepiej wśród swoich, co oznacza, że ograniczamy się do wąskiego kręgu rodziny i znajomych. Takie podejście sprawia, że jesteśmy mniej otwarci na kontakt z tym, co nowe, nieznane i pochodzi od obcych.

Jak przekłada się to na myślenie Polaków o pieniądzach?

Polacy nie przyzwyczaili się jeszcze, że mają pieniądze. Mimo że żyjemy względnie dostatnie, cały czas towarzyszy nam lęk przed niedostatkiem, który w aktualnej sytuacji się zwiększa i coraz bardziej boimy się o swoją finansową przyszłość. Brak pozytywnych, kulturowych wzorców bogacenia się oraz edukacja ekonomiczna na niskim poziomie zniechęcają do zajmowania się finansami i sprawiają, że zamożniejsze osoby postrzegane są jako chytre i nieuczciwe.

Młodzi ludzie nie mogą liczyć na realne wsparcie rodziców, którzy wchodzili w dorosłość w zupełnie innych okolicznościach rynkowych. Po chwilowym zachłyśnięciu się transformacją (kojarzonym z produktami oferowanymi przez nieuczciwych doradców np. chwilówkami), upewniliśmy się, że lepiej nie ryzykować i bezpiecznie odkładać nadwyżki na koncie.

W polskim społeczeństwie nie chcemy się zajmować pieniędzmi, ale bardzo chcemy je mieć, dlatego marzymy, by same do nas przyszły. Temat pieniędzy jest tematem wstydliwym, poddawanym ocenie otoczenia, o którym nie wypada mówić. Widoczna jest jednak zmiana i młodzi Polacy wykazują bardziej pozytywny stosunek do bogacenia się.

Do czego są Polakom potrzebne pieniądze?

Pieniądze dają nam przede wszystkim poczucie bezpieczeństwa. Niewiele osób dysponuje dużym majątkiem, który mógłby stanowić zabezpieczenie w razie niepowodzeń. Coraz częściej wydajemy pieniądze na konsumpcję doświadczeń, a nie tylko dobra materialne. Wyjazdy, wydarzenia takie jak koncerty, spektakle teatralne, rozgrywki sportowe, posiłki na mieście – stanowią otwarcie na inną niż dotychczas celebrację ważnych wydarzeń. Sytuacja gospodarcza obserwowana w ostatnich miesiącach spowodowała jednak, że zaczęliśmy ograniczać zarówno większe, jak i mniejsze wydatki.

Polacy postrzegają się wzajemnie przez posiadanie, dlatego przykładamy dużą wagę do własności prywatnej. Życie we własnym domu lub mieszkaniu jest też kolejnym filarem poczucia bezpieczeństwa. Pieniądze są także potrzebne do założenia i utrzymania rodziny, którą większość z nas uznaje za najważniejszą wartość.