Gwarancja de minimis jest przeznaczona dla przedsiębiorców, którzy prowadzą w Polsce działalność gospodarczą i należą do sektora MŚP. Gwarancja nie tylko ułatwia dostęp do finansowania kredytu, ale jest też podstawą do uzyskania kredytu na korzystnych warunkach.

Obrotowe i inwestycyjne

Jednostkowa kwota gwarancji nie może przekroczyć 3,5 mln zł z zastrzeżeniem, że zależna jest ona od wielkości pomocy de minimis, jaką otrzymał przedsiębiorca w bieżącym roku podatkowym i dwóch poprzedzających go latach podatkowych.

Dla kredytów na bieżącą działalność firmy (obrotowych) gwarancja de minimis może być udzielona na maksymalnie 27 miesięcy. Zabezpiecza ona do 60 proc. pożyczonej kwoty kapitału. Preferencyjna opłata za gwarancję wynosi 0,5 proc. od kwoty gwarancji w stosunku rocznym. Dla kredytów inwestycyjnych - możliwy jest dłuższy okres gwarancji - do 99 miesięcy.

Kredyty zabezpieczone gwarancją de minimis nie są związane z koniecznością realizacji określonego celu. Nie mogą być natomiast przeznaczone m.in. na:

- inwestycje kapitałowe,

- zakup instrumentów finansowych,

- zakup wierzytelności,

- zakup zorganizowanej części przedsiębiorstwa.

Zalety gwarancji de mini mis

- sprawia, że kredyt jest dostępny także dla przedsiębiorców z krótką historią kredytową lub takich, którzy nie mają wystarczającego majątku na zabezpieczenie kredytu,

- są dostępne za pośrednictwem oddziałów banków kredytujących, wtym sieci banków spółdzielczych,

- oszczędność czasu – wszystkie formalności załatwiane są bezpośrednio w banku, który udziela kredytu z gwarancją BGK,

- niższy całkowity koszt kredytu (niższa marża lub prowizja),

- proste dokumentowanie we współpracy z bankiem kredytującym.

Strzał w „dziesiątkę”

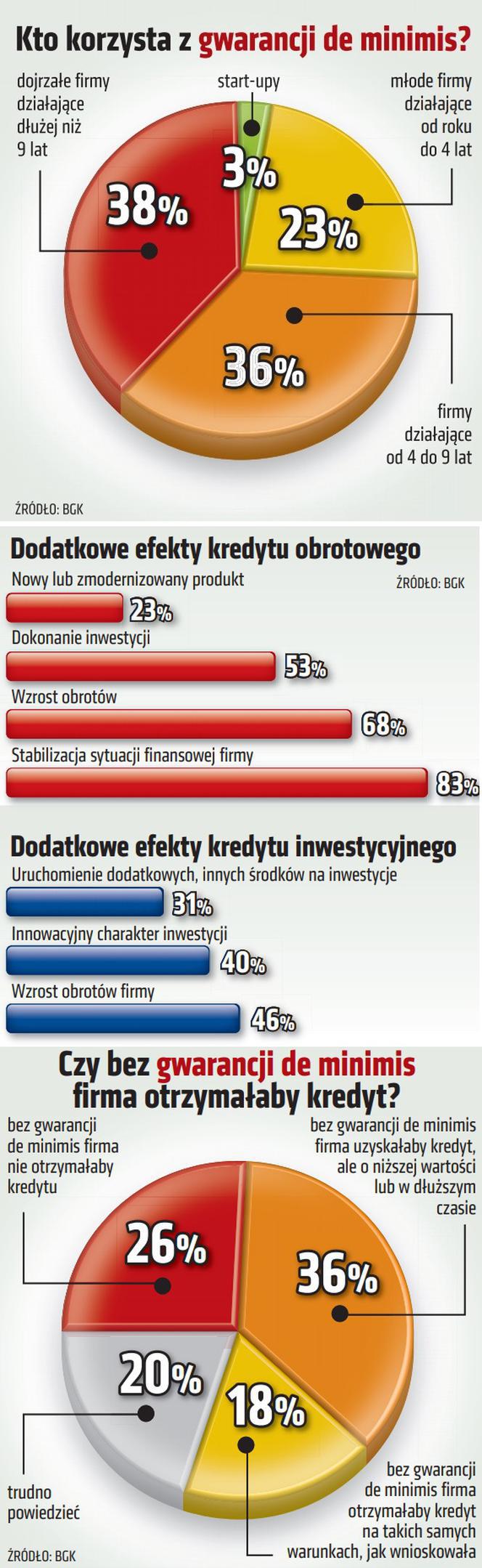

Program realizowany od 2013 r. jest bardzo popularny wśród przedsiębiorców z sektora MŚP. Do końca ubiegłego roku skorzystało z niego prawie 160 tys. firm.

Z badań BGK wynika, że ponad 25 proc. firm bez gwarancji de minimis nie miałoby w ogóle szans na kredyt, a 36 proc. uzyskałoby go na gorszych warunkach. To oznacza, że gdyby nie gwarancja de minimis, 6 na 10 przedsiębiorców miałoby ograniczony dostęp do finansowania. Gwarancja nie tylko umożliwia, ale także przyspiesza pozyskanie kredytu przez firmy z sektora MŚP, a zwłaszcza start-upy, firmy, które nie mają zabezpieczenia kredytu w nieruchomościach czy przedsiębiorstwa pochodzące z sektorów podwyższonego ryzyka.

Z badania przeprowadzonego przez Biuro Badań i Analiz Banku Gospodarstwa Krajowego wynika, że program przyczynia się do zachowania stabilizacji finansowej firm (deklaruje tak 97 proc. pytanych) i zwiększenia obrotów firm (72 proc.), które bez gwarancji nie mogłyby liczyć na kredyt obrotowy.

Jak się okazuje, dzisiaj gwarancje de minimis oferowane przez BGK są głównie impulsem rozwojowym dla firm i, co dla naszego kraju szczególnie ważne, narzędziem umożliwiającym rozwijanie innowacji, a także zdobywanie nowych rynków. Eksperci BGK szacują, że od początku trwania program gwarancji przyczynił się do utworzenia 99 tysięcy miejsc pracy oraz zachowania ok. 103 tysięcy istniejących.

Lista banków udzielających kredytów z gwarancją de minimis BGK

- Alior Bank SA,

- Bank Handlowy w Warszawie SA,

- Bank Millennium SA,

- Bank Ochrony Środowiska SA,

- Bank Pekao SA,

- Bank Pocztowy SA,

- Bank Polskiej Spółdzielczości SA i zrzeszone banki spółdzielcze,

- Bank Spółdzielczy Rzemiosła w Krakowie,

- Bank Spółdzielczy w Brodnicy,

- BNP Paribas Bank Polska SA,

- ING Bank Śląski SA,

- Krakowski Bank Spółdzielczy,

- mBank SA,

- Nest Bank SA,

- PKO Bank Polski SA,

- Santander Bank Polska SA,

- SGB-Bank SA i zrzeszone banki spółdzielcze,

- Warmińsko-Mazurski Bank Spółdzielczy.

i

i

BGK wspiera małe i średnie firmy

Bank Gospodarstwa Krajowego (BGK) rozwinął cały pakiet programów gwarancyjnych, które uzupełniają komercyjną ofertę kredytów dla firm z sektora MŚP. Dzięki gwarancjom firmy mogą łatwiej uzyskać kredyt, który ułatwi im bieżącą działalność i inwestycje.

Wśród gwarancji BGK są specjalnie przeznaczone dla innowacyjnych firm oraz gwarancje dla firm z sektora kultury i kreatywnego, a także dla rolników i przetwórców. BGK podkreśla, że nie byłoby tak dobrej oferty gwarancyjnej, gdyby nie doskonała i sprawna współpraca zbankami komercyjnymi i spółdzielczymi w całej Polsce. Dzięki tej współpracy korzystanie z gwarancji jest proste, a klient może wszelkie formalności załatwić w swoim banku.

– W sumie od 2013 roku BGK udzielił gwarancji de minimis na kwotę 70 miliardów złotych, które zabezpieczyły już ponad 120 miliardów złotych kredytów banków komercyjnych. To przeogromna kwota! To jest zastrzyk pieniędzy, który napędza gospodarkę. I który powstał we współpracy Banku Gospodarstwa Krajowego, sektora banków komercyjnych, banków spółdzielczych i przede wszystkim przedsiębiorców, którzy z takiego wsparcia chcą korzystać. Dzisiaj możemy stwierdzić, że program gwarancji de minimis jest sukcesem. Korzysta z niego prawie 160 tysięcy firm i te firmy przyczyniają się do osiągnięcia naszego wspólnego celu, jakim jest coraz lepsze życie Polaków.

Wsparcie z Funduszu Gwarancji Rolnych dla kredytobiorców

Gwarancja z Funduszu Gwarancji Rolnych (FGR) jest przeznaczona dla przedsiębiorców z sektora MŚP, którzy zajmują się przetwórstwem lub wprowadzaniem produktów rolnych do obrotu oraz dla rolników. Kredyt z gwarancją FGR jest oferowany na lepszych warunkach niż komercyjny – może mieć np. niższą marżę, niższą prowizję za udzielnie kredytu czy wydłużony okres karencji lub kredytowania.

Gwarancja FGR jest udzielana jako pomoc publiczna lub pomoc de minimis i może zabezpieczyć do 80 proc. kwoty kredytu inwestycyjnego lub obrotowego. Gwarancja może wynieść maksymalnie:

- do 5 mln zł dla rolników tzw. producentów produkcji podstawowej,

- 10 mln zł dla przedsiębiorców z branży rolno-spożywczej.

Wszystkich formalności związanych z udzieleniem gwarancji FGR wraz z oceną zdolności kredytowej dokonuje bank, który udziela kredytu.

Gwarancje FGR ułatwiają dostęp do kredytów obrotowych i inwestycyjnych rolnikom oraz przedsiębiorcom z krótką historią kredytową, a także tym, którzy nie dysponują odpowiednim zabezpieczeniem kredytu. Fundusz Gwarancji Rolnych to pierwszy na rynku fundusz gwarancyjny BGK dostępny dla całego sektora rolnego. Został zasilony kwotą 50 mln euro, co pozwoli na udzielenie kredytów o wartości ok. 1,1 mld zł. To program pilotażowy, realizowany w Programie Rozwoju Obszarów Wiejskich (PROW) na lata 2014-2020.

Na co można przeznaczyć kredyt

Kredyty z gwarancją FGR mają wspierać podmioty z sektora MŚP: rolników, producentów rolnych oraz firmy działające w branży rolno-spożywczej, które chcą zwiększyć swoją konkurencyjność na rynku. Pieniądze z kredytu zabezpieczonego gwarancją z FGR można przeznaczyć na modernizację i rozwój gospodarstw rolnych w tym:

Kredyty z gwarancją FGR mają wspierać podmioty z sektora MŚP: rolników, producentów rolnych oraz firmy działające w branży rolno-spożywczej, które chcą zwiększyć swoją konkurencyjność na rynku.

Pieniądze z kredytu zabezpieczonego gwarancją z FGR można przeznaczyć na modernizację i rozwój gospodarstw rolnych w tym:

- zakup zwierząt gospodarskich i roślin,

- budowę, przebudowę, remont budynków produkcyjnych i magazynowych,

- zakup maszyn i wyposażenia do produkcji rolnej,

- zakładanie sadów lub plantacji krzewów owocowych,

- zakup specjalistycznych środków transportu wewnętrznego i zewnętrznego,

- zakup maszyn i urządzeń do przetwarzania produktów rolnych, jak i nierolnych, Nie można ich za to przeznaczyć na:

- zakup, budowę lub modernizację budynków lub pomieszczeń mieszkalnych,

- inwestycje kapitałowe,

- zakup używanych maszyn i urządzeń starszych niż 5 lat,

- zakup wierzytelności,

- finansowanie projektów, na które przyznana została dotacja w działaniu M04 PROW (operacje typu „Modernizacja gospodarstw rolnych” oraz „Przetwórstwo i marketing artykułów rolnych”). Określa to tzw. zakaz podwójnego finansowania przedsięwzięć ze środków unijnych.

Gwarancją nie może być również objęty kredyt preferencyjny z dopłatą Agencji Restrukturyzacji i Modernizacji Rolnictwa.

Lista banków, które podpisały umowę z BGK na objęcie kredytów gwarancją z FGR:

- Alior Bank SA,

- Bank Polskiej Spółdzielczości SA,

- Bank Spółdzielczy w Brodnicy,

- Bank Spółdzielczy Rzemiosła w Krakowie,

- BNP Paribas Bank Polska SA,

- SGB-Bank SA,

- Warmińsko-Mazurski Bank Spółdzielczy

i