Najwyższe dopłaty dla rodzin z dziećmi

Warto zacząć od tego, że kredyt oferowany w ramach programu "Mieszkanie na start" będzie zdecydowanie bardziej atrakcyjny niż zwykły kredyt hipoteczny. Trudniej jest go porównać do "Bezpiecznego kredytu 2%", który funkcjonował do końca ubiegłego roku. Choć oprocentowanie w nowym programie będzie niższe, to wynik porównania byłby bardzo różny w zależności od kilku czynników – kwoty kredytu, rodzaju wnioskodawcy, miasta, w którym znajdowałaby się kupowana nieruchomość, czy wysokości uzyskiwanego dochodu. Ograniczymy się więc do porównania rat kredytu na start i zwykłego kredytu hipotecznego.

Program "Mieszkanie na start" będzie najbardziej hojny dla rodzin z przynajmniej 3 dzieci. Będzie pozwalał uzyskać kredyt bez odsetek (oprocentowanie 0%) na pierwsze 10 lat spłaty. Dopiero od 11 roku dopłaty mają się skończyć i zacznie obowiązywać standardowe oprocentowanie, uzależnione od poziomu stóp procentowych w tym okresie. Oczywiście takie rodziny zwykle mają już mieszkanie lub dom. W ich przypadku kredyt będzie można jednak przeznaczyć na zmianę nieruchomości, np. na zakup większego mieszkania.

Jeśli taka rodzina zaciągnie kredyt na 400 000 zł, to rata w okresie dopłat wyniesie tylko 1 333 zł. Dla porównania, rata zwykłego kredytu hipotecznego wyniosłaby ok. 3 713 zł. Byłaby więc ponad 2-krotnie wyższa. Z kolei suma dopłat w okresie 10 lat wyniosłaby 228 956 zł.

Przy wyższej kwocie dopłaty zostaną ograniczone

Zmniejszenie wysokości dopłat wystąpi również w przypadku, gdy kwota kredytu przekroczy limit. Dla singla taki limit wynosi 200 000 zł. Są jednak od tej zasady wyjątki. W przypadku miast będących stolicą województwa, w których ceny mieszkań (wartość odtworzeniowa 1m2 lokalu mieszkalnego) są o ponad 15% wyższe niż średnia dla Polski, limit może wynieść 220 000 zł. Z kolei w miastach, gdzie ceny są o ponad 30% wyższe, limit może wynieść 240 000 zł.

Załóżmy, że mamy do czynienia ze standardową sytuacją, czyli singiel kupuje mieszkanie w takim miejscu, w którym limit wynosi 200 000 zł, a jego dochody są niższe niż 10 000 zł brutto. Kredyt na start chce jednak zaciągnąć na 400 000 zł. W takim przypadku pierwsza z rat malejących wyniesie 2 773 zł, a suma dopłat 90 428 zł.

Suma dopłat będzie więc dokładnie taka sama jak w przypadku singla, który chce pożyczyć 200 000 zł. Rata wciąż będzie jednak dużo niższa niż dla zwykłego kredytu na 400 000 zł, która wyniosłaby 3 713 zł. Z drugiej jednak strony będzie zauważalnie wyższa niż rata dokładnie takiego samego kredytu na start, ale zaciąganego przez parę, czy rodzinę z dziećmi.

Dopłaty dla pary

Skutki wspomnianego ograniczenia doskonale widać w porównaniu np. do pary bez dzieci, która również chce pożyczyć 400 000 zł. Choć ich oprocentowanie również wyniesie 1,5%, to pierwsza rata będzie znacząco niższa niż dla singla, a suma dopłat znacznie wyższa. Rata wyniesie 1 833 zł, a więc będzie o 940 zł niższa niż w przypadku singla. Z kolei suma dopłat wyniesie 180 856 zł, a więc będzie dokładnie dwukrotnie wyższa.

Warszawa, a inne miasta

Oprócz poziomu dochodu i rodzaju wnioskodawcy (singiel, para, rodzina), znaczący wpływ na wysokość raty i sumy dopłat będzie miało też miejsce, w którym zlokalizowane będzie kupowane mieszkanie czy budowany dom. Wspomnieliśmy już, że w zależności od poziomu cen w danym mieście, limit kwoty kredytu, od której będą naliczane dopłaty dla singla, może wynieść 200 000 zł, 220 000 zł lub 240 000 zł. W przypadku pary bez dzieci ten limit standardowo wynosi 400 000 zł. W miastach, gdzie ceny mieszkań są o ponad 15% wyższe niż średnia dla Polski, limit wyniesie 440 000 zł. Z kolei w miastach, gdzie ceny są o ponad 30% wyższe, limit ma wynosić 480 000 zł.

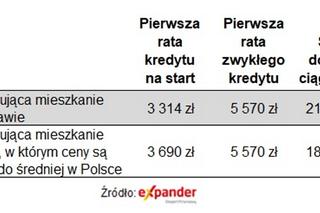

Załóżmy, że dwie pary chcą skorzystać z programu „Mieszkanie na start” i zaciągnąć kredyt na 600 000 zł. Jedna z nich chce kupić mieszkanie w Warszawie. Druga chce pożyczyć dokładnie taką samą kwotę, ale na zakup mieszkania w mieście, w którym ceny nie odbiegają znacząco od średniej dla Polski. W pierwszym przypadku dopłaty będą naliczane do kwoty 480 000 zł, a w drugim do 400 000 zł.

Dzięki wyższemu limitowi para z Warszawy zapłaci pierwszą ratę w wysokości 3 314 zł. Druga para z kolei będzie miała ratę wynoszącą 3 690 zł. Suma dopłat wyniesie odpowiednio 217 027 zł i 180 856 zł.

Założenia do wyliczeń

We wszystkich przypadkach przyjęliśmy okres kredytowania wynoszący 25 lat. Wyliczając sumę dopłat, przyjęliśmy, że przez cały okres 10 lat oprocentowanie standardowe wynosiłoby 7,14%. Należy też dodać, że wyliczeń dokonaliśmy na podstawie dostępnych obecnie informacji o programie. Te mają dość ogólny charakter i założenia mogą się jeszcze zmienić.

Źródło: Expander Advisors

Polecany artykuł: