WIBOR wyższy od stóp procentowych

Stopy procentowe to cena, za którą banki pożyczają pieniądze z banku centralnego. Wysokość stóp procentowych ma wpływ na rynki finansowe i całą gospodarkę. Od nich zależy m.in. kurs złotego, oprocentowanie depozytów bankowych oraz kredytów. Regulowanie stóp procentowych może stymulować gospodarkę, lub hamować inflację. WIBOR, z kolei (ang. Warsaw Interbank Offered Rate) to referencyjna wysokość oprocentowania pożyczek na polskim rynku międzybankowym. Od wskaźnika WIBOR uzależnione jest oprocentowanie. WIBOR ma zmienną wartość, spada, gdy maleją stopy procentowe. Wówczas, w przypadku nowych kredytów, banki często rekompensują sobie straty, podwyższając marżę.

Czytaj również: Zamrożony WIBOR to lekarstwo na całe zło? W stałym oprocentowaniu jest haczyk

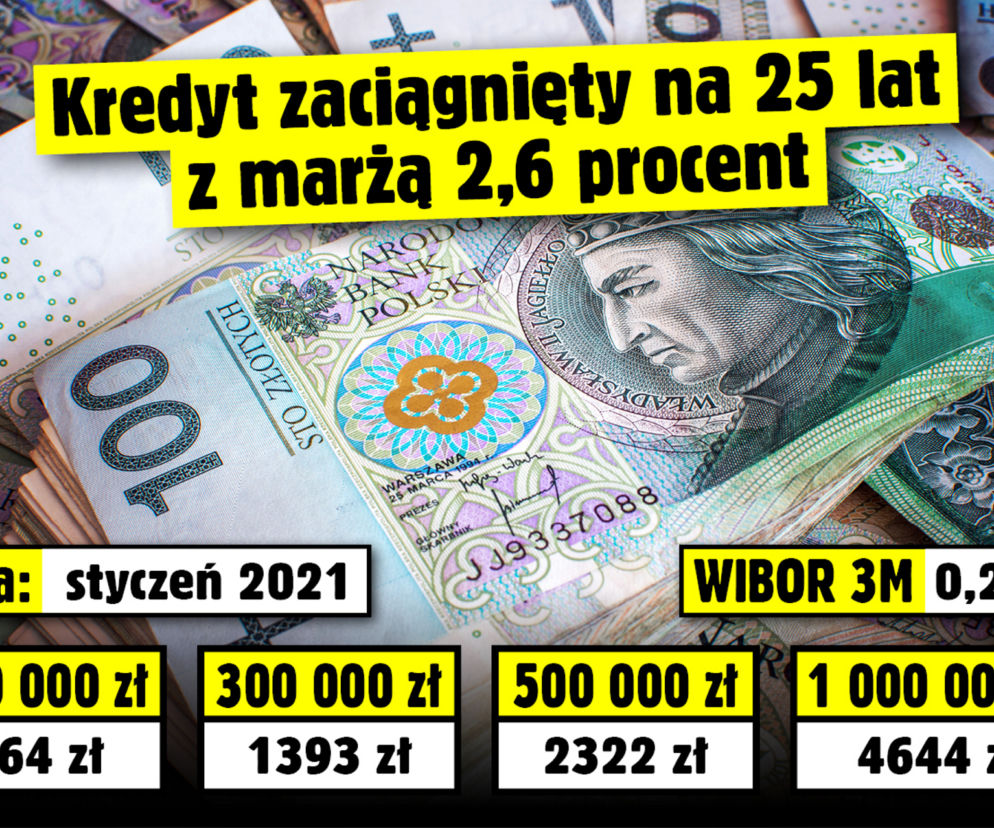

Z reguły różnica pomiędzy podstawową stopą procentową, a WIBOR 3M wynosi ok. 0,25 proc. Po marcowej podwyżce ta różnica jest już prawie sześciokrotnie wyższa. Jak wyjaśnia Bartosz Turek można to interpretować tak, że rynek uwzględnił już nie tylko kwietniową decyzję, ale też majową a przynajmniej po części także czerwcową. Dotychczasowe podwyżki stóp procentowych, a dokładnie to będące ich pochodnymi zmiany notowań stawki WIBOR spowodowały, że już dziś raty złotowych kredytów mieszkaniowych mogą być o około 50-60 proc. wyższe niż we wrześniu 2021 roku.

Polecany artykuł:

Dotychczasowe podwyżki stóp procentowych, a dokładnie to będące ich pochodnymi zmiany notowań stawki WIBOR spowodowały, że już dziś raty złotowych kredytów mieszkaniowych mogą być o około 50-60 proc. wyższe niż we wrześniu 2021 roku. Jeśli sprawdzą się przewidywania sugerowane przez kontrakty terminowe (FRA), to raty pójdą jeszcze w górę o 10-15 proc. , a podstawowa stopa procentowa dojdzie do poziomu około 5,5-6 proc. Jest to wynik pomiędzy argumentami zwolenników walki z inflacją (ci chcieliby wyższych stóp procentowych) i tych, którzy uważają, że RPP powinna też zadbać o to, aby nie pogrążyć gospodarki (ci woleliby, aby stopy procentowe aż tak nie rosły). Gremium to powinno walczyć z inflacją, ale nie utrudniać nadmiernie sytuacji w gospodarce i nie zaprzepaścić dobrej sytuacji na rynku pracy - ocenia analityk z HRE Investments.

Jak czytamy na portalu Bankier.pl wskaźnik WIBOR mający być odzwierciedleniem kosztu pozyskania przez bank kapitału na udzielenie kredytu może temu kosztowi w rzeczywistości nie odpowiadać. Dla przykładu , oprocentowanie depozytów kształtuje się w przedziale 1,10-2,50 proc., zaś najbardziej popularne wskaźniki WIBOR 3M i 6M wynoszą odpowiednio 3,91 proc. i 4,30 proc. (stan na 9 marca.).

Remedium na te praktyki może okazać się stałe oprocentowanie. W dobie szybko rosnących stóp lepiej, zdaniem analityków, zapłacić więcej, ale mieć pewność że rata nie będzie rosła z miesiąca na miesiąc. Jak prognozuje Jakub Kucharek ekspert finansowy Lendi, w najbliższym czasie możemy spodziewać się dalszego rozwoju stałej stopy procentowej przy kredytach hipotecznych. Już dziś możemy zaobserwować wzrost liczby udzielanych kredytów ze stałym oprocentowaniem. Jest to alternatywa dla kredytobiorców, dla których przy planowaniu budżetu domowego kluczowa jest równa wysokość raty.