Raty kredytów hipotecznych rosną jak na drożdżach

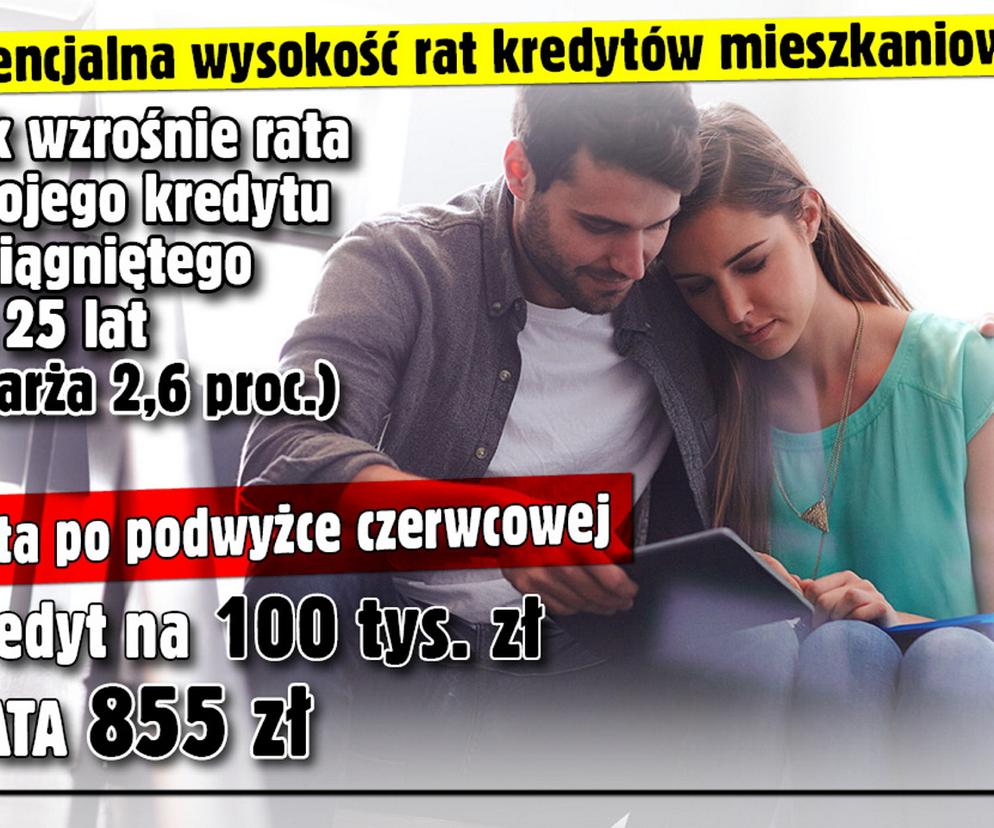

Przypomnijmy, że podczas czerwcowego posiedzenia RPP podniosła o 0,75 proc. stopy procentowe windując główną stopę referencyjną do 6 proc. Jak to przekłada się na portfele Polaków? Biorąc pod uwagę najpopularniejszy kredyt w wysokości 300 tys. zł., marży 2,6 proc., na 25 lat rata wzrosła o 157 zł. do ok.2565 zł. Jeśli weźmiemy pod uwagę, że rata tego samego kredytu w październiku 2021 r., kiedy rozpoczęto cykl podwyżek wynosiła 1396 zł., to uświadomimy sobie, że z naszych portfeli od ubiegłego roku ubywa 1169 zł.

W lipcu czeka nas kolejna, mocna podwyżka stóp procentowych

Jak prognozuje w rozmowie z Super Biznesem Jarosław Sadowski, główny analityk Expandera, stopa referencyjna NBP z obecnego poziomu 6 proc. wzrośnie najprawdopodobniej do 6,75 proc. Po raz kolejny wzrosną więc raty kredytów hipotecznych. Co to oznacza dla naszych portfeli?

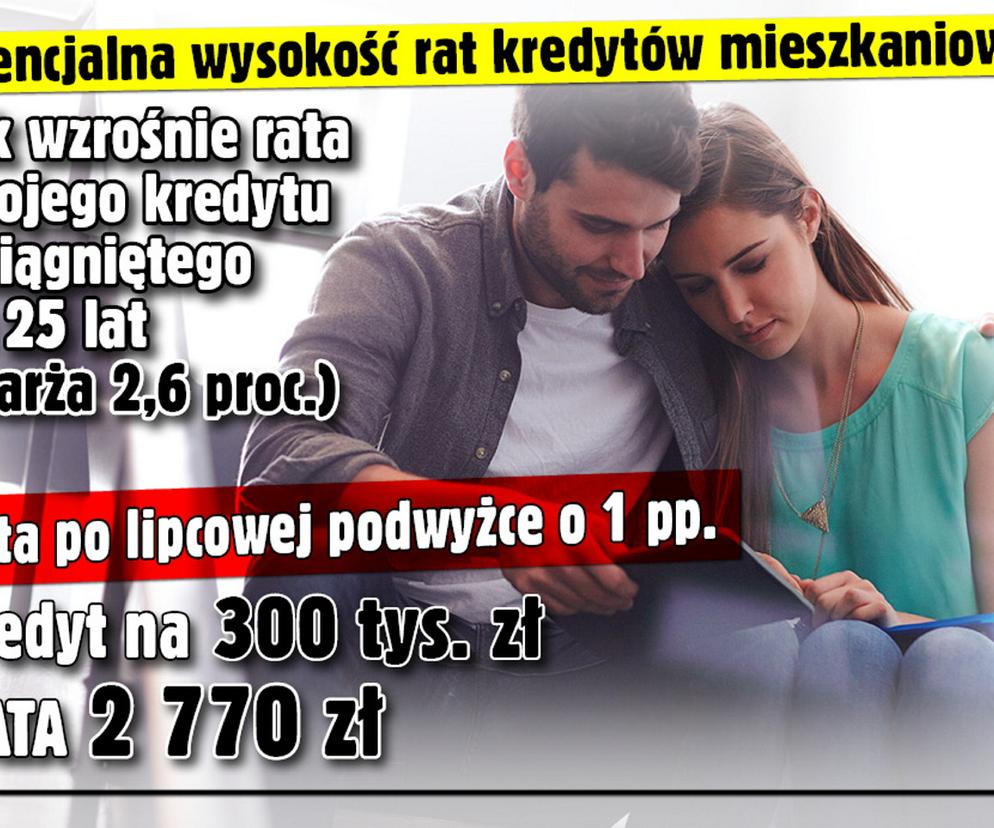

- Dla kredytu udzielonego w październiku ubiegłego roku, na kwotę 300 tys. zł na 25 lat rata wzrośnie z początkowego poziomu 1 396 zł do 2 718 zł. Gdyby RPP zdecydowała się jednak na podwyżkę do 7 proc., to wtedy rata wyniesie aż 2 770 zł. W takim przypadku rata byłaby niemal 2-krotnie wyższa niż na początku okresu spłaty. Niestety na tym poziomie podwyżki stóp raczej się nie skończą. Jest bardzo prawdopodobne, że stopa referencyjna NBP wzrośnie przynajmniej do 7,5 proc. - mówi Sadowski z Expandera.

Ludwik Kotecki, członek Rady Polityki Pieniężnej, w wypowiedzi dla portalu TVN24 Biznes, prognozuje, że lipcowa podwyżka powinna wynieść co najmniej 100 punktów bazowych czyli 1 proc. Jego zdaniem rzeczywista inflacja, liczona z podatkiem VAT, czyli porównywalna rok do roku, wynosi około 16 procent, chociaż statystyczna to niecałe 14 procent. - Nie można walczyć z 14- czy 16-procentową inflacją, mając stopy na poziomie 6 procent - dodaje Kotecki.

Również zdaniem analityków ING Banku Śląskiego rynek liczy, że NBP pójdzie śladem regionu. W przypadku Węgier podwyżka stóp procentowych wyniosła 185 pb, a Czech - 125 pb. "Jeżeli NBP rozczaruje, złoty straci. Widzimy +75 pb w lipcu, z ryzykiem w górę" - napisali na Twitterze.

Troszkę ostrożniejsi w swoich prognozach są ekonomiści z Polskiego Instytutu Ekonomicznego. Ci zakładają, że lipcowa podwyżka oznaczać będzie podwyżkę o 0,50 proc.

Słaby złoty napędza inflację

Jak szacują ekonomiści z Banku Pekao, kurs złotego do euro podbija obecnie inflację w Polsce o 0,3-0,4 pkt proc., co oznacza konieczność podwyżek stóp o "dodatkowy" 1 pkt proc. Piotr Bartkiewicz, ekonomista Banku Pekao, wyjaśnia, że przecena naszej waluty to istotny pas transmisyjny przenoszący politykę czołowych banków centralnych na sytuację w Polsce.

Już w piątek (1 lipca) poznamy najnowsze dane o inflacji za czerwiec. Niestety i tu nie ma dobry wieści. Zdaniem ekonomistów, inflacja z dużym prawdopodobieństwem przekroczy 15 proc., a może nawet zbliży się do 20 proc. To z kolei daje paliwo do dużych podwyżek stóp procentowych.

- Kombinacja słabości złotego wobec euro oraz euro do innych walut, głównie dolara, oznacza, że towary importowane do Polski są droższe. W efekcie dochodzi do "importowania" z zagranicy presji na wzrost cen w naszej gospodarce – dodaje Bartkiewicz.

W ślad za podwyżkami stóp procentowych rośnie też poziom wskaźników WIBOR. WIBOR wraz z marżą banku są składowymi oprocentowania kredytów. Część banków stosuje stawkę WIBOR 3M (trzymiesięczny), co oznacza aktualizację oprocentowania kredytu hipotecznego co trzy miesiące, licząc od momentu uruchomienia kredytu. W przypadku WIBOR 6M (sześciomiesięczny) oprocentowanie jest aktualizowane co sześć miesięcy. Powyższe stawki zawierają w sobie prawdopodobne podwyżki lub obniżki stóp, które mogą się pojawić w tym okresie.

Decyzja RPP oznacza mniejszą zdolność kredytową

WIBOR 3M jest na poziomie 7 proc., a WIBOR 6M - 7,30 procent. Oznacza to, że jeśli mieliśmy lub będziemy mieli w najbliższych dniach aktualizowaną wysokość rat, to ewentualna lipcowa podwyżka stóp - przynajmniej częściowo - jest w niej zawarta.

Sadowski z Expandera wylicza, że ktoś, kto na początku październiku 2021 r. mógł liczyć na 400 tys. zł kredytu przy okresie spłaty 25 lat, po czerwcowej podwyżce stóp będzie mógł liczyć na ok. 211 tys. zł.

Ponieważ dostępna kwota kredytu spadła niemal o połowę, to i w podobnym stopniu spadła powierzchni mieszkania jaką można kupić. Jeśli ktoś jeszcze na początku października mógł kupić np. 60 mkw., to przy takiej samej cenie mkw, dostępna powierzchnia mieszkania spadnie do 32 mkw.