WIBOR to wskaźnik który powstał, aby regulować pożyczki między bankami komercyjnymi. W dużym uproszczeniu, jeden bank pożycza środki od drugiego, a w zamian zobowiązuje się zwrócić określoną kwotę, powiększoną o pewien procent. WIBOR jest właśnie tym procentem. Jest 9 rodzajów tego wskaźnika, który jest podzielony w zależności od czasu międzybankowej pożyczki. Jest np. 2W (dwa tygodnie) ON jeden dzień, 3M (trzy miesięczny). Przykładowo, jeśli Bank X chce pożyczyć od Banku Y kwotę 10 mln zł., a WIBOR 6M wynosi 3 proc.to oznacza to, że oprocentowanie tego kredytu wynosi właśnie 3 proc., a okres kredytowania to 6 miesięcy.

Polecany artykuł:

Okazuje się, że sposób konstruowania wskaźnika WIBOR, nie jest jednolity w UE na co zwróciło uwagę Stowarzyszenie Stop Bankowemu Bezprawiu, które wystąpiło do KE ws. otwarcia rynku kredytów w UE. Stowarzyszenie zwróciło uwagę KE na "szokujące dysproporcje w kosztach kredytów ponoszonych przez Polaków i konsumentów w innych krajach UE, które nie mają moralnego ani ekonomicznego uzasadnienia".

Zgodnie z wyliczeniami Stowarzyszenia, ten sam bank przedstawia zupełnie inną ofertę kredytu klientom w Niemczech, gdzie stałe oprocentowanie wynosi ok. 2 proc., i Polsce, gdzie stopy sięgają 7-8 proc. Według wyliczeń Stowarzyszenia Stop Bankowemu Bezprawiu przy kredycie na 30 lat, zawartym na kwotę 400 tys. zł, polski kredytobiorca zapłaci 558 tys. zł złotych odsetek, podczas gdy kredytobiorca niemiecki - 132 tys zł.- twierdzi Arkadiusz Szcześniak prezes Stowarzyszenia.

Szerzej pisaliśmy o tym tutaj: Szokujące dysproporcje! Niemiec płaci mniej za ten sam kredyt, co ma Polak

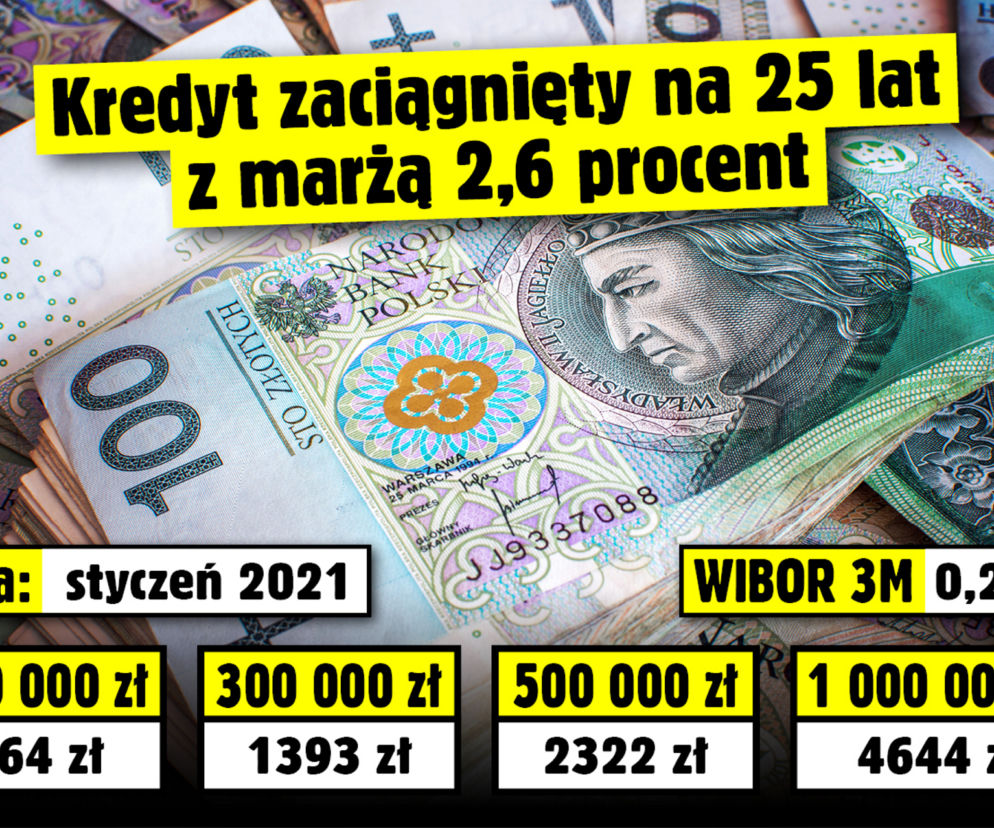

Dzisiaj (19 kwietnia) po serii podwyżek stóp procentowych WIBOR 3M wynosi 5,54 proc., a WIBOR 6 M 5,80 proc. Portal Bankier.pl już wcześniej alarmował, że polski wskaźnik WIBOR mający być odzwierciedleniem kosztu pozyskania przez bank kapitału na udzielenie kredytu może temu kosztowi w rzeczywistości nie odpowiadać. Dla przykładu , oprocentowanie depozytów kształtuje się w przedziale 1,10-2,50 proc., zaś najbardziej popularne wskaźniki WIBOR 3M i 6M wynoszą odpowiednio 3,91 proc. i 4,30 proc. (stan na 9 marca.).

Tymczasem wobec drastycznych podwyżek stóp procentowych, a co za tym idzie WIBOR-u, padł już pomysł zamrożenia tego wskaźnika. Paweł Onycha, Head of Mortgage w Otodom i Obido w rozmowie z SuperBiz przyznał, że zamrożenie WIBOR-u wydawać by się mogło kuszące, ale nie do końca jest sprawiedliwe. Choćby względem tych kredytobiorców, którzy biorąc kredyt w ostatnim czasie zabezpieczyli ryzyko i wzięli droższy wówczas kredyt ze stałym oprocentowaniem.

Jego zdaniem beneficjentami zamrożenia WIBOR-u byliby także inwestorzy, którzy sami napędzili popyt i pośrednio ceny nieruchomości. Duża ich część używając dźwigni finansowej w postaci kredytu kupowała mieszkania, by zarobić na wzroście wartości nieruchomości, podnosząc je jeszcze bardziej - dodaje Onycha.